19 Febbraio 2015, h. 13:07

Mercato del credito: ancora in negativo per le piccole imprese (-2,5%), peggio per l’artigianato (-4,0%)

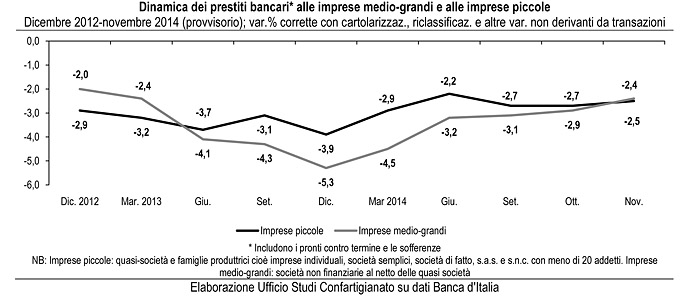

L’analisi periodica dell’Ufficio Studi Confartigianato sulle condizioni del credito alle imprese evidenziano che a novembre 2014 i prestiti alle piccole imprese in calo del 2,5%; primi segnali positivi nel Manifatturiero. Credito alle imprese vitale per supportare la crescita degli investimenti (da -2,6% del 2014 a +1,0% nel 2015). Permangono critiche le condizioni sul mercato del credito all’artigianato – analisi resa possibile grazie alla collaborazione con Artigiancassa – che a settembre 2014 registra prestiti per 47.904 milioni di euro, con un calo del 4,0% nell’ultimo anno; il calo tendenziale persiste da quasi due anni e a settembre 2014 si interrompe la decelerazione osservata da inizio 2014.

La dinamica del credito all’artigianato sul territorio. La flessione è diffusa in tutte le regioni tranne che in Campania (0,6%); le flessioni meno accentuate in Abruzzo (-2,1%) e Toscana (-2,2%). In 6 regioni su 20 si registra un miglioramento del trend, con una flessione del credito meno accentuata rispetto a quella di giugno 2014. In poco meno di un terzo (35) delle province si registra un calo tendenziale dei prestiti all’artigianato, ma con un miglioramento del trend. A fronte di un peso medio del credito all’artigianato sull’ammontare dei prestiti al totale imprese del 5,3%, in 10 province tale peso è uguale o superiore al 10%.

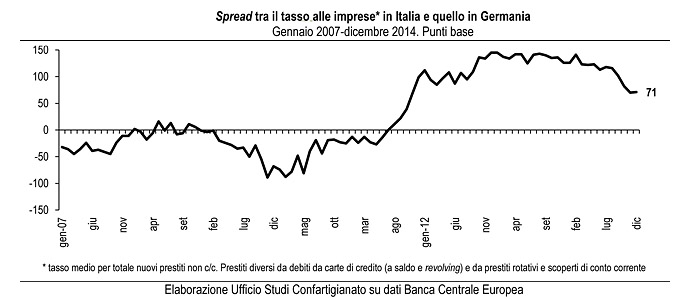

A dicembre 2014 in Italia le imprese pagano un tasso di interesse sui nuovi finanziamenti del 2,56%, di 40 punti base superiore a quello medio dell’Eurozona a 19 (2,16%). In un anno il tasso in Italia scende di 89 punti base ed è il calo più intenso tra i maggiori paesi Uem: lo spread Italia-Germania scende a 71 punti base, riducendosi di 55 punti in un anno (era 126 a dicembre 2013).

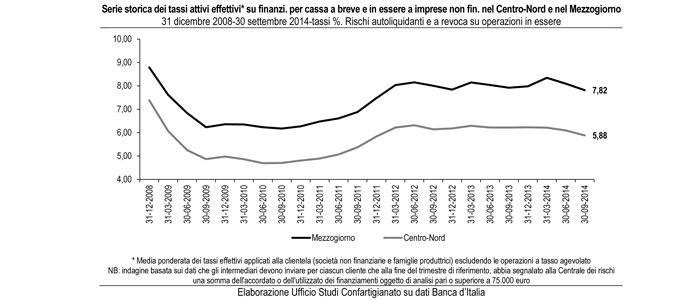

I tassi effettivi sui finanziamenti di cassa a breve e in essere per le imprese su territorio: più elevati in Calabria (8,97%, +1 punto base in un anno), Sardegna (8,00%, +10 punti base in un anno), Sicilia (7,94%, -11 punti base in un anno), Campania (7,82%, -21 punti base in un anno) e Puglia (7,67%, -8 punti base in un anno) mentre è meno costoso in Trentino-Alto Adige (5,11%, -15 punti base in un anno), Friuli-Venezia Giulia (5,44%, -15 punti base in un anno) e Lombardia (5,58%, -43 punti base in un anno). Il gap tra la prima regione (Calabria) e l’ultima (Trentino-Alto Adige) è di 282 punti base; il valore massimo del tasso, registrato a Crotone (9,44%) è una volta e mezzo (329 punti base in più) quello medio nazionale (6,15%) e pressoché doppio (462 punti base in più) rispetto al tasso minimo rilevato in Provincia Autonoma di Bolzano (4,82%).

Le “banche del territorio” rappresentano un terzo (33,9%) del totale degli sportelli bancari e si contano 7,6 sportelli/1.000 imprese artigiane con in testa il Trentino-Alto Adige con 24,3 sportelli, tre volte la media, seguito dal Friuli-Venezia Giulia (14,0 sportelli), dal Veneto (11,7 sportelli) e dalla Lombardia (9,7 sportelli). Per quanto riguarda le Banche popolari si contano mediamente 4,4 sportelli ogni 1.000 imprese artigiane con le presenze maggiori in Veneto (6,7 sportelli), Lombardia (6,6 sportelli) e Friuli-Venezia Giulia (5,6 sportelli).

Last but not least, le condizioni della politica monetaria: in un contesto caratterizzato da tassi BCE ai minimi storici (0,05%), nell’ambito del programma di Quantitative easing (Qe) varato a gennaio scorso dalla Banca centrale europea prevede acquisti di titoli di Stato italiani per circa 130 miliardi, pari a 6,8 miliardi al mese nell’arco di 19 mesi. A dicembre 2014 la consistenza dei titoli di Stato italiani in portafoglio delle banche italiane ammonta a 400,5 miliardi di euro (+3,4%, pari a 7,7 miliardi in più in un anno) e negli ultimi tre anni, successivi allo scoppio della crisi del debito sovrano, è quasi raddoppiata (+91,1%).

Last but not least, le condizioni della politica monetaria: in un contesto caratterizzato da tassi BCE ai minimi storici (0,05%), nell’ambito del programma di Quantitative easing (Qe) varato a gennaio scorso dalla Banca centrale europea prevede acquisti di titoli di Stato italiani per circa 130 miliardi, pari a 6,8 miliardi al mese nell’arco di 19 mesi. A dicembre 2014 la consistenza dei titoli di Stato italiani in portafoglio delle banche italiane ammonta a 400,5 miliardi di euro (+3,4%, pari a 7,7 miliardi in più in un anno) e negli ultimi tre anni, successivi allo scoppio della crisi del debito sovrano, è quasi raddoppiata (+91,1%).

Tra settembre e dicembre 2014 si sono registrate le assegnazioni iniziali dell’operazione mirata di rifinanziamento a più lungo termine (OMRLT) della Bce e l’Italia mostra una propensione all’utilizzo di tali fondi maggiore con un valore pari al 4,1% dei prestiti di famiglie e imprese, a fronte del 2,2% della media dell’Eurozona: tale propensione è presupposto necessario, ma non sufficiente per una maggiore erogazione di credito alle imprese dato che per le prime tranche di finanziamento non si ravvedono indicazioni per una destinazione d’uso dei finanziamenti ottenuti.

L’analisi completa con i dati per il territorio nell’Elaborazione Flash “Tendenze del credito alle imprese artigiane a settembre 2014” con 2 focus tematici su “banche del territorio” e le condizioni di politica monetaria a inizio 2015.