11 Settembre 2017, h. 12:52

STUDI – Tassazione energetica nei settori di MPI al 2,4% del valore aggiunto, il doppio dell’1,2% dei competitor UE

Nonostante l’Italia negli ultimi anni abbia registrato un apprezzabile calo della pressione fiscale, persiste un ampio gap con gli altri Paesi europei su cui pesa una maggiore tassazione dell’energia. Nel 2017 in Italia l’indicatore di carico fiscale (tax burden) calcolato dalla Commissione europea è pari al 43,0% del PIL ed è sceso di 0,8 punti rispetto al massimo del 2012, ma serve un ulteriore allentamento di 1,4 punti di PIL per riallineare la pressione fiscale alla media europea, condizione di normalità che fu abbandonata 12 anni fa.

Nonostante l’Italia negli ultimi anni abbia registrato un apprezzabile calo della pressione fiscale, persiste un ampio gap con gli altri Paesi europei su cui pesa una maggiore tassazione dell’energia. Nel 2017 in Italia l’indicatore di carico fiscale (tax burden) calcolato dalla Commissione europea è pari al 43,0% del PIL ed è sceso di 0,8 punti rispetto al massimo del 2012, ma serve un ulteriore allentamento di 1,4 punti di PIL per riallineare la pressione fiscale alla media europea, condizione di normalità che fu abbandonata 12 anni fa.

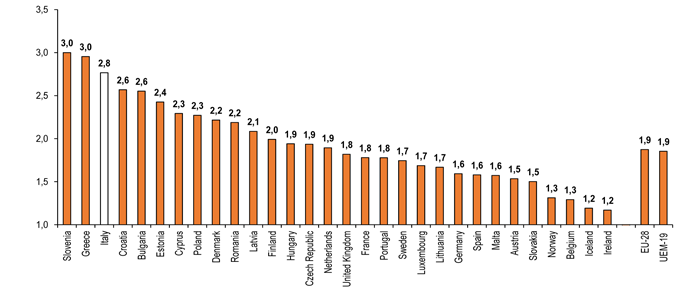

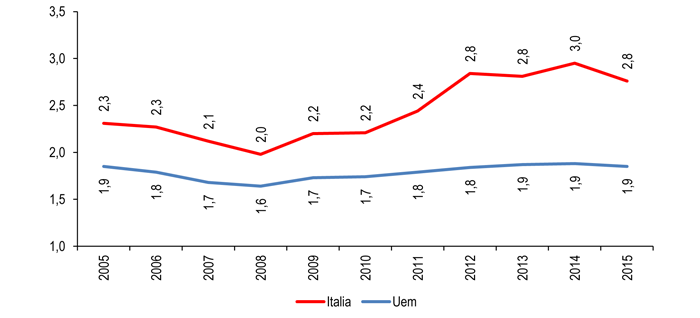

Sul differenziale fiscale pesa una più elevata tassazione energetica che, secondo gli ultimi dati disponibili, nel 2015 in Italia è pari al 2,8% del PIL, quasi un punto in più rispetto all’1,9% della media dell’Eurozona e superiore all’1,8% della Francia, all’1,6% della Germania e della Spagna. Dal 2008 il divario del prelievo sull’energia tra Italia ed Eurozona si è ampliato, salendo da 0,5 punti di PIL fino al massimo di 1,1 punti nel 2014 per poi collocarsi a 0,9 punti nel 2015: questo spread vale 14.980 milioni di maggiore tassazione sull’energia pagata da cittadini e imprese italiane.

Come recentemente evidenziato da Confartigianato, l’elevata pressione fiscale contribuisce allo spread del costo dell’energia elettrica per le Micro e Piccole Imprese italiane che, in media, pagano l’elettricità il 29% in più rispetto alla media dei loro colleghi dell’Unione europea, su una bolletta costruita per il 39,7% da oneri fiscali e parafiscali.

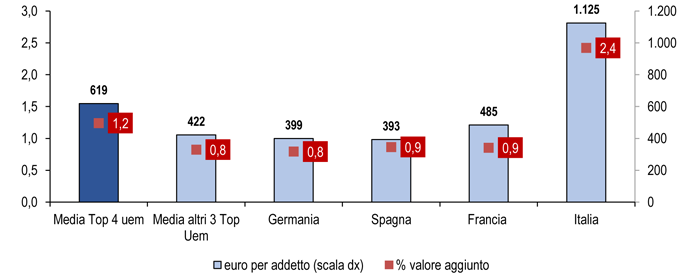

Il divario della tassazione energetica penalizza la competitività delle piccole imprese in settori chiave del made in Italy. L’analisi dei dati Eurostat focalizzata sul pagamento delle imposte per energia nei comparti manifatturieri di Micro e Piccola Impresa (MPI) – comparti aperti alla concorrenza internazionale e dove l’occupazione nelle piccole imprese italiane supera il 60% del totale quali Alimentare, Tessile abbigliamento e pelli, Legno, Prodotti in metallo, Mobili e Altre manifatture – evidenzia che in Italia la tassazione energetica nei settori di MPI pesa il 2,4% del valore aggiunto, il doppio rispetto all’1,2% della media dei 4 maggiori Paesi dell’Eurozona; nel dettaglio tra i paesi maggiori competitor in Francia e Spagna il prelievo per imposte energetiche nei settori di MPI è dello 0,9% del valore aggiunto mentre scende allo 0,8% in Germania. Nei settori di MPI il prelievo medio in Italia ammonta a 1.125 euro per occupato, l’81,8% superiore alla media dei quattro maggiori Paesi dell’Eurozona (619 euro). Il carico fiscale sull’energia per occupato nei settori a maggiore incidenza di MPI per l’economia italiana è più che doppio (+132,2%) dei 485 euro pagati in Francia e quasi il triplo dei 399 euro (+181,8%) pagati in Germania e dei 393 euro (+186,3%) pagati in Spagna.

L’analisi evidenzia la necessità di rimodulare la tassazione energetica per migliorare la competitività delle piccole imprese manifatturiere italiane che stanno contribuendo in modo decisivo alla ottima performance delle esportazioni: nei primi cinque mesi del 2017 il made in Italy nei settori di MPI cresce del 5,1% e raggiunge su base annua il massimo storico di 119,8 miliardi di euro, pari al 7,1% del PIL. Ed infine va ricordato che le esportazioni dirette delle piccole imprese in Italia, in tutti i settori, valgono 58,4 miliardi di euro, poco meno di quelle delle piccole imprese di Francia e Germania messe insieme.

L’analisi della tassazione energetica nella rubrica ‘Imprese ed Energia” su QE-Quotidiano Energia che riprende oggi dopo la pausa estiva.

Tassazione sull’energia in UE 28

Anno 2015. % PIL – Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Tassazione sull’energia in Italia e Uem nell’arco di un decennio

2005-2015, % PIL – Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Tassazione energetica nei settori MPI nei principali paesi Uem

% valore aggiunto ed euro per addetto (scala dx) – Ateco 2007 – Ateco 2007 C10-C16, C25, C31-C32 – Elaborazione Ufficio Studi Confartigianato su dati Eurostat