STUDI – 16 giugno, scade pagamento IMU: l’indeducibilità dell’imposta costa 916 euro a una MPI tipo, che aumenta dell’8,9% il prelievo locale. Tra 2011 e 2015 tasse locali +27,2% mentre altre imposte +3,2%.

Il prossimo 16 giugno scade il versamento della prima rata dell’IMU e TASI pagata dalle aziende, imposizione che pesa in maggioranza sulle piccole imprese: il 53,3% degli immobili strumentali posseduti da soggetti diversi dalle persone fisiche e il 67,9% della valore – sotteso alla rendita catastale – si riferisce a immobili di proprietà di micro e piccole imprese.

Nel corso del 2016 si prospetta una attenuazione della pressione fiscale immobiliare sulle famiglie per effetto della abolizione della TASI sull’abitazione principale, con un intervento di 3.694 milioni di euro. In parallelo l’agricoltura beneficia di un intervento sull’IMU sui terreni agricoli per 405 milioni di euro mentre sul fronte delle imprese si annovera un intervento sui capannoni limitato ai cosiddetti “imbullonati” per 530 milioni di euro.

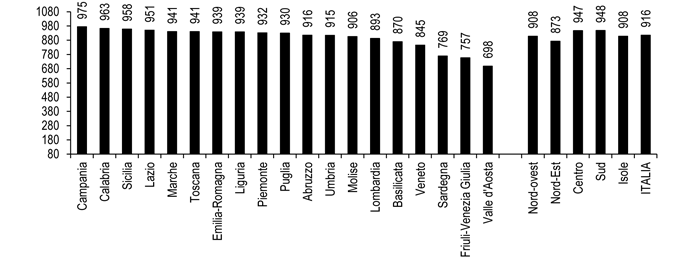

Gli interventi adottati, però, non hanno ancora corretto la pesante distorsione del prelievo determinata dalla ‘tassa sulle tassa’ pagata dalle imprese a causa del meccanismo perverso della indeducibilità dell’IMU che per una micro impresa tipo di cinque addetti determina un maggiore prelievo IRPEF ed IRAP pagata dall’ impresa tipo. Nel dettaglio sui 3.158 euro di IMU pagata dall’impresa tipo si deduce il 20%, pari a 632 euro e sui restanti 2.526 euro di IMU indeducibile ai fini dell’imposta sui redditi si paga una maggiore IRPEF e relative addizionali regionale e comunale per 780 euro. Inoltre sull’importo totale di IMU, applicando una aliquota media effettiva dell’Irap del 4,30%, si determina un pagamento di maggiore IRAP per 136 euro. Nel complesso la ‘tassa sulla tassa’ pagata dall’impresa ammonta a 916 euro di maggiore prelievo IRPEF ed IRAP, incrementando dell’8,9% il prelievo locale dei cinque tributi. Il 79,2% della ‘tassa sulla tassa’ viene prelevato dallo Stato (Irpef) e il rimanente 20,8% dalle Amministrazioni locali (Irap e Addizionali Irpef).

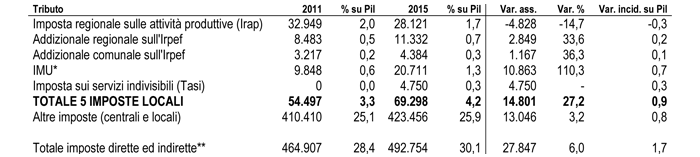

Va infine ricordato come la dinamica del prelievo fiscale immobiliare ha spinto l’escalation della tassazione locale registrata negli ultimi anni: dallo scoppio della crisi del debito sovrano (2011-2015) le imposte dirette e indirette prelevate dal totale delle Amministrazioni pubbliche sono salite del 6,0%, trainate dall’incremento del 27,2% derivante dalle cinque primarie imposte locali cioè Irap, Addizionali Irpef, IMU e TASI, mentre le altre imposte locali e quelle centrali sono salite del 3,2%.

L’analisi della fiscalità immobiliare d’impresa per territorio nell’Elaborazione Flash “Il peso della fiscalità locale su una micro impresa-tipo per regione e provincia”. Clicca qui per scaricarla.

‘TASSA SULLA TASSA’ da indeducibilità IMU per regione

(Anno 2014. Euro/anno per micro impresa tipo. ’Tassa sulla tassa’ da indeducibilità IMU su Totale 5 tributi locali – Elaborazione Ufficio Studi Confartigianato su dati MEF-Dip. Finanze, Sose e ITWorking)