STUDI – Coronabond, il quadro di favorevoli e contrari. Dopo shock 2008-2009 +27% debito pubblico in Germania vs +10% in Italia

L’emergenza sanitaria sta producendo effetti senza precedenti sull’economia mondiale. Negli Stati Uniti le richieste di disoccupazione sono salite di 6,3 milioni nelle ultime due settimane. In Europa saranno pesanti gli effetti di shocks simultanei su domanda e offerta. Le istituzioni dell’Unione europea hanno già messo in campo i primi interventi. La Commissione europea ha adottato la piena flessibilità delle norme di bilancio dell’UE e ha rivisto le norme in materia di aiuti di Stato. La Commissione, inoltre, ha messo in campo 100 miliardi di euro con il programma ‘Sure’ a sostegno degli interventi di integrazione salariale. Inoltre vi sono 37 miliardi di euro per interventi a favore dei sistemi sanitari e delle Pmi a cui si sommano 28 miliardi di fondi Ue non assegnati. La Bce, attraverso i differenti strumenti a sua disposizione, prevede per il 2020 un acquisto di titoli per 1.110 miliardi di euro. Il Mes, il discusso fondo ‘salvastati’, rende disponibili interventi fino al 2% del PIL. Venerdì scorso la Banca europea per gli investimenti ha definito un intervento per 25 miliardi di euro, in grado di mobilitare risorse fino a 200 miliardi di euro, e che si aggiunge ai 40 miliardi di risorse a favore delle Pmi. Il Fondo europeo per gli investimenti sostiene 8 miliardi di finanziamenti per almeno 100 mila Pmi. Si tratta dei primi interventi in ambito comunitario, che il prolungamento della crisi renderà presto insufficienti.

Il maggiore intervento a sostegno delle imprese e del sistema economico è a carico dei bilanci nazionali. Domani l’Eurogruppo, che riunisce i Ministri delle finanze dei paesi membri dell’Eurozona, dovrà sintetizzare una proposta al Consiglio europeo di un piano per affrontare le conseguenze sociale ed economiche della crisi Covid-19, sostenendo gli straordinari sforzi fiscali dei paesi dell’Unione.

Gli strumenti di debito comune in Ue: gli schieramenti dei ‘falchi’ e delle ‘colombe’.

Nelle ultime due settimane si è registrato un ampio dibattito sui cosiddetti ‘coronabond’ dopo che, alla vigilia del Consiglio europeo dello scorso 26 marzo, nove paesi dell’Unione – Francia, Italia, Spagna, Belgio, Irlanda, Portogallo, Grecia, Lussemburgo e Slovenia – hanno inviato una lettera al Presidente del Consiglio chiedendo l’emissione di “uno strumento di debito comune”; nel contempo Germania, Austria, Olanda e Finlandia hanno manifestato aperte critiche al progetto.

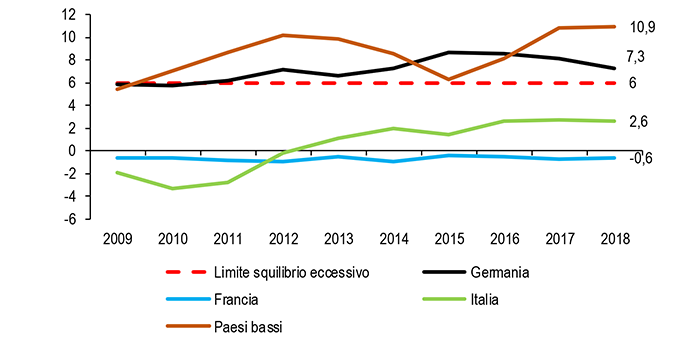

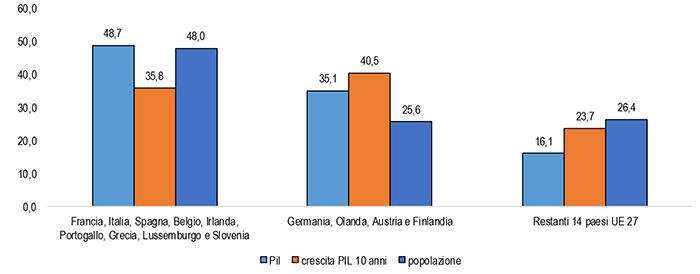

Nel complesso Francia, Italia e gli altri sette paesi che hanno proposto lo strumento di debito comune rappresentano la metà della popolazione dell’Unione europea, il doppio della quota rappresentata dalla Germania e dagli altri tre paesi che hanno manifestato una opposizione ai ‘coronabond’. Questo gruppo, definibile come quello dei ‘falchi’, è costituito da paesi più ricchi (con un PIL pro capite superiore del 35% alla media UE), che negli ultimi dieci anni hanno assorbito il 41% della crescita del PIL dell’Unione. Una divisione netta tra i due gruppi è segnata dalle condizioni della finanza pubblica, con i ‘falchi’ che registrano un rapporto debito/PIL inferiore al 60% e un bilancio in surplus per oltre un punto di PIL. Va osservato che l’atteggiamento diffidente rispetto a principi di solidarietà e mutualità proviene da economie europee che hanno sostenuto la loro crescita mantenendo un persistente surplus del commercio estero. Tale surplus non è stato bilanciato da politiche di bilancio espansive finalizzate alla crescita della domanda interna. Secondo le regole dell’Unione, Germania e Olanda presentano un persistente ed eccessivo squilibrio, con un avanzo del saldo di parte corrente della bilancia dei pagamenti costantemente superiore al limite del 6% negli ultimi otto anni (2011-2018).

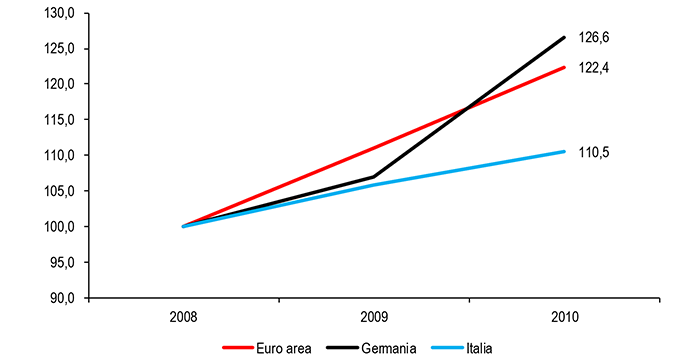

Strumenti innovativi per la gestione del debito andrebbe a vantaggio di tutti i paesi dell’Unione dato che le straordinarie crisi economiche registrano un aumento diffuso del debito pubblico. A tal proposito si ricorda che tra il 2008 e il 2010 le politiche anticicliche per attutire gli effetti della grande crisi aumentarono il debito pubblico in Germania di 444 miliardi di euro, equivalente ad una crescita del 26,6%, mentre l’aumento in Italia fu di 182 miliardi, pari al 10,5% in più; nel triennio il rapporto debito/PIL tedesco salì di 17 punti, quello italiano di 13 punti.

La posta in gioco in questi giorni è alta. Un incerto e ritardato intervento indebolirebbe il progetto comune dell’Unione europea, già messo in discussione dall’uscita del Regno Unito.

Infine è interessante il confronto tra gruppo dei ‘falchi’ e quello delle ‘colombe’ in relazione ad alcune variabili green: nel gruppo che comprende Francia e Italia le emissioni per abitante sono del 31% inferiori a quello che include la Germania, la produttività dell’energia è superiore del 3% mentre la tassazione ambientale è maggiore di quasi mezzo punto (0,4) di PIL. Più allineata tra i due gruppi la quota di energia rinnovabili. In questa ottica il sostegno delle economie più esposte alla crisi Covid-19 dalla maggiore vulnerabilità dei propri bilanci pubblici rappresenterebbe un concreto apporto al Green deal europeo, grazie al supporto di sistemi economici con elevati standard di sostenibilità ambientale ed energetica.

L’analisi nella rubrica odierna ‘Imprese ed energia’ di QE-Quotidiano Energia

Paesi favorevoli e contrari a ‘coronabond’: Pil, crescita decennale e popolazione

Anno 2019 – % sul totale Ue 27 – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea

Dinamica del debito pubblico per politiche di contrasto alla Grande crisi del 2008 in Germania, Italia ed Eurozona

Debito pubblico a prezzi correnti, indice 2008=100 – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea

Saldo parte corrente bilancia pagamenti

2009-2018, % PIL, limite squilibro eccessivo=6% – Elaborazione Ufficio Studi Confartigianato su dati Eurostat