STUDI – Export in settori di MPI vale 7,2% PIL, nel 2020 -15%, pesa la moda (-21%), in controtendenza food made in Italy (+2%)

La crisi Covid-19 ha frenato il commercio internazionale, con un pesante calo delle vendite del made in Italy nel mondo, ma in autunno del 2020 si registrano segnali di miglioramento.

I segnali positivi in autunno per le vendite del made in Italy – A novembre 2020 l’export segna una crescita congiunturale del +4,0% mentre la variazione tendenziale torna in territorio positivo segnando un +1,1%, dal -8,4% a ottobre, miglioramento dovuto, in particolare, all’incremento delle vendite verso i mercati extra Ue (+2,0%) mentre quello verso l’area Ue è contenuto (+0,3%). Le stime per dicembre 2020 sul mercato extra Ue segnano una frenata (-4,6% rispetto a novembre), ma si consolida a +3,1% la crescita su base annua dell’export al di fuori dell’Ue a 27 (era +2,0% a novembre).

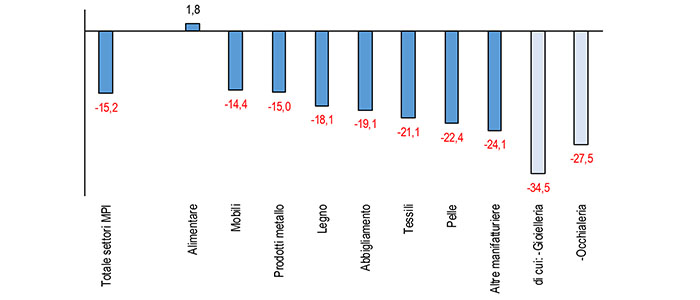

Sul trend dei settori di MPI pesa la crisi della moda – Nei settori di micro e piccola impresa –alimentare, tessile, abbigliamento, calzature, legno, mobili, prodotti in metallo, gioielleria e altre manifatture, comparti dove le MPI addensano oltre il 60% dell’occupazione – l’export nei primi 10 mesi del 2020 scende del 15,2%, più accentuato del calo del 12,2% del totale manifatturiero. Il trend appare ancora incerto: ad ottobre 2020 si rileva un calo tendenziale del 10,3%, in peggioramento rispetto a settembre (-0,8%).

Sull’andamento negativo nei primi dieci mesi del 2020 pesa la crisi della moda – su cui, nei giorni scorsi, è intervenuta Confartigianato nell’audizione sul Recovery Plan – con una caduta del 20,8% dell’export del tessile-abbigliamento e pelle: nel dettaglio si osserva una flessione del 19,1% dell’abbigliamento, del 21,1% del tessile e del 22,4% della pelle. Tra i settori di MPI, il calo più accentuato (-24,1%) si osserva per i prodotti della altre manifatturiere, che comprendono altri settori affini alla moda come la gioielleria e occhialeria, che segnano un calo, rispettivamente, del 34,5% e del 27,5%. Sulla gioielleria il calo in volume appare ancora più accentuato, considerando che nei primi dieci mesi del 2020 i prezzi alla produzione sui mercati esteri salgono del 6,5%.

Nei restanti settori di micro e piccola impresa, l’export segna una flessione del 18,1% nel legno, del 15% nei prodotti in metallo e del 14,4% nei mobili. In controtendenza il food made in Italy, in salita dell’1,8%.

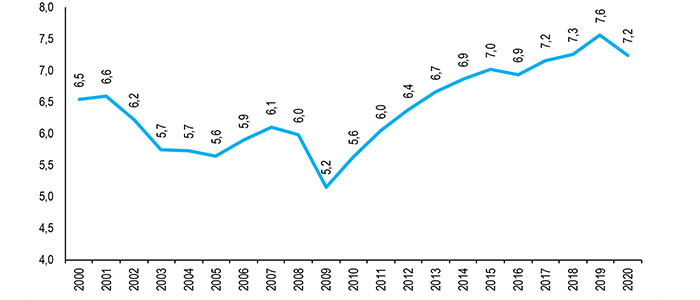

Il totale dell’export nei settori di MPI pesa per il 7,2% del PIL, in riduzione di 0,4 punti rispetto al massimo storico del 7,6% del 2019.

Nel confronto internazionale l’Italia è il paese Ue con il maggiore saldo export-import nei settori di MPI, che ad ottobre 2020 cumula negli ultimi dodici mesi un attivo di 39,1 miliardi di euro, davanti a Polonia (20,6 miliardi di euro) e Paesi bassi (20,3 miliardi di euro).

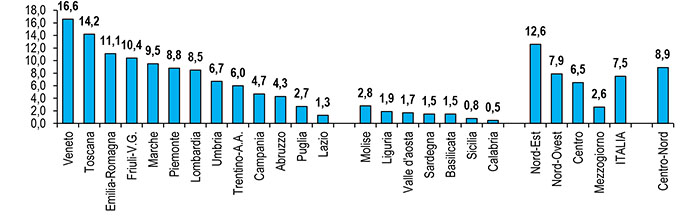

Propensione all’export nei settori di MPI nei territori – L’analisi del grado di esposizione dei territori calcolato per settori di MPI indica che le vendite all’estero, nei settori in esame, nei 12 mesi tra ottobre 2019 e settembre 2020 rappresentano il 7,5% del valore aggiunto italiano. La più elevata propensione all’export nei settori di MPI a livello regionale, con un valore più che doppio rispetto alla media, si registra in Veneto con il 16,6% nel Veneto (con gli apporti principali da occhialeria, gioielleria, pelle e abbigliamento), seguito a breve distanza dalla Toscana con il 14,2% (primaria importanza per pelle e poi per l’abbigliamento). Valori superiori alla media per l’Emilia-Romagna con l’11,1% (metà del risultato imputabile ad alimentare ed abbigliamento), il Friuli-Venezia Giulia con il 10,4% (oltre la metà del valore da mobili e prodotti in metallo), le Marche con il 9,5% (prioritariamente la pelle con il comparto calzaturiero ed anche i prodotti in metallo), il Piemonte con l’8,8% (primario l’alimentare e apporto della gioielleria) e la Lombardia con l’8,5% (dato imputabile ai prodotti in metallo con apporti importanti dell’abbigliamento e dell’alimentare).

A livello provinciale, tra i maggiori territori, con almeno l’1% dell’export nazionale, il grado di esposizione più elevato si riscontra a Belluno (39,9%, quasi totalmente dall’occhialeria), seguito da Piacenza (30,4%, la metà da abbigliamento e pelle), Arezzo (29,2%, prevalenza dell’oreficeria), Vicenza (28,3%, la metà da abbigliamento e pelle e apporto della gioielleria), Prato (24,9%, quasi interamente imputabile a tessile ed abbigliamento), Firenze (22,2%, quasi interamente da abbigliamento e pelle), Treviso (21,4%, prevalenza dei mobili), Como (16,7%, la metà da tessile e mobili), Alessandria (16,2%, netta prevalenza della gioielleria), Mantova (15,4%, prevalenza di alimentari e abbigliamento), Parma (15,1%, netta prevalenza dell’alimentare) e Pordenone (15,0%, netta prevalenza dei mobili).

I dati per regione e provincia delle esportazioni dei settori di MPI nell’Appendice statistica “Esportazioni dei settori di MPI. I dati per regione e per provincia”. Clicca qui per scaricarla.

Peso sul PIL dell’export nei settori a maggior concentrazione di MPI

2000-2019, 2020 ultimi 12 mesi a ottobre, Ateco 2007: 10, 13, 14, 15, 16, 18, 25, 31 e 32 – Elaborazione Ufficio Studi Confartigianato su dati Eurostat e Commissione europea

Trend export nei settori a maggior concentrazione di MPI

Gennaio-ottobre 2020 – var. % tendenziale, settori con occupazione MPI >60% totale – Elaborazione Ufficio Studi Confartigianato su dati Istat

Propensione ad esportare nei settori a maggior concentrazione di MPI per regione

IV tr. 2019-III tr. 2020. % valore exp. su val. agg. 2018. Ateco 2007: 10, 13, 14, 15, 16, 18, 25, 31 e 32. Primo gruppo: quota >1,0% – Elaborazione Ufficio Studi Confartigianato su dati Istat

Propensione ad esportare nei settori a maggior concentrazione di MPI: le 42 province sopra la media

IV tr. 2019-III tr. 2020. % valore exp. su val. agg. 2018. Ateco 2007: 10, 13, 14, 15, 16, 18, 25, 31 e 32. Primo gruppo: quota >1,0% – Elaborazione Ufficio Studi Confartigianato su dati Istat