Il punto sulla guerra del Golfo: import GNL dal Qatar, rischi per costi energia e crescita

Lo scenario della guerra del Golfo nell’ultima settimana è stato dominato dai danni alle infrastrutture energetiche del Qatar e le minacce a quelle dell’Iran, con una spinta sulle quotazioni di petrolio e gas naturale mentre persiste una rarefazione dei flussi commerciali attraverso lo Stretto di Hormuz.

La sostituzione del GNL dal Qatar – Nel 2025 l’Italia importa dal Qatar l’11,0% del valore del gas naturale importato. Una analisi controfattuale indica che per compensare l’azzeramento del GNL dal Qatar sarebbe necessario un aumento medio del 16,2% dell’import di gas da Algeria, Azerbaigian e Stati Uniti d’America, i tre principali fornitori di gas dell’Italia.

Le tendenze dei prezzi dei beni energetici – Le tensioni sui mercati internazionali si stanno già riverberando sui prezzi retail dei beni energetici. Secondo gli ultimi dati disponibili, nella media di marzo l’indice di riferimento del prezzo sul mercato del gas italiano (IG Index GME) è del 44,6% superiore alla media di febbraio e il prezzo all’ingrosso dell’elettricità (PUN) è del 26,8% superiore alla media di febbraio. Sul fronte dei carburanti, dopo l’intervento del Governo sulle accise, valutato positivamente da Confartigianato, si registra un contenimento del prezzo del gasolio self-service, che secondo la rilevazione di Quotidiano Energia del 23 marzo su dati dell’Osservaprezzi del Mimit, in media nazionale scende al di sotto dei due euro, collocandosi a 1,982 euro/litro, che è inferiore del 7% rispetto al picco di 2,132 euro/litro del 20 marzo, pur rimanendo al di sopra del 15,0% al livello del 27 febbraio, giorno antecedente l’attacco all’Iran da parte degli Stati Uniti e di Israele.

Inoltre, a marzo (media al 20 marzo) si osserva un apprezzamento del dollaro rispetto all’euro del 2,2% rispetto la media di febbraio, un fattore di amplificazione del rialzo determinato dalla guerra del Golfo del costo dei beni energetici importati.

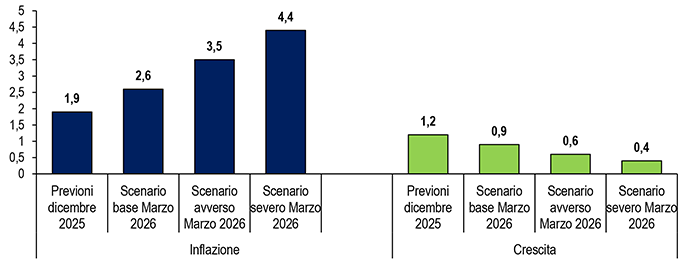

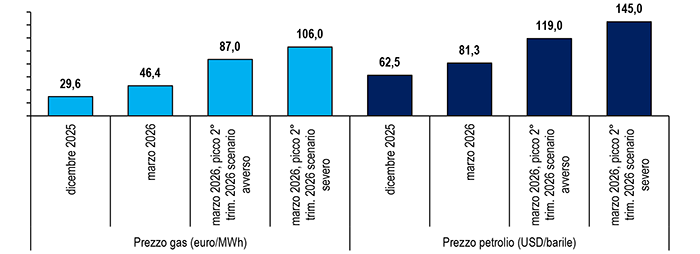

Gli scenari per prezzi energia, inflazione e crescita – Giovedì scorso la BCE ha mantenuto invariati i tassi e ha pubblicato le previsioni macroeconomiche. Nello scenario base il prezzo del petrolio si colloca a 81,3 dollari al barile, in rialzo del 30,1% rispetto alle previsioni di dicembre 2025, mentre il prezzo del gas sale a 46,4 euro al MWh, rivisto al rialzo del 56,6% rispetto alle previsioni di dicembre. Di conseguenza nel 2026 l’inflazione energetica è prevista al 6,2%, invertendo il segno rispetto al -1,0% delle previsioni di dicembre 2025 e portando il tasso di inflazione al 2,6%, ben 0,7 punti superiore al +1,9% previsto a dicembre.

Gli esperti della BCE si attendono una crescita economica dell’area dell’euro pari in media allo 0,9% nel 2026, in ribasso di 0,3 punti rispetto al +1,2% previsto a dicembre.

Considerata l’elevata incertezza sugli esiti dell’attuale guerra in Medio Oriente, la BCE ha proposto due scenari alternativi, di gravità crescente. Nello scenario avverso delineato dallo staff della Banca centrale europea si ipotizza un calo del 40% dei flussi di petrolio e GNL a Hormuz nel secondo trimestre del 2026, con una normalizzazione nel quarto trimestre del 2026. Sulla base di queste ipotesi i prezzi del petrolio e del gas raggiungano il picco rispettivamente a 119 dollari al barile e 87 euro per MWh nel secondo trimestre del 2026, per poi convergere verso le ipotesi di base entro il terzo trimestre del 2027. Rispetto allo scenario di base, lo scenario avverso implica che l’inflazione nel 2026 sarebbe del 3,5%, superiore di 0,9 punti percentuali allo scenario base, mentre la crescita del PIL nel 2026 sarebbe dello 0,6%, di tre decimi di punto inferiore allo scenario base.

La distruzione degli impianti di Ras Laffan in Qatar richiama lo scenario più severo di evoluzione della crisi in Medio Oriente delineato nelle previsioni della BCE pubblicate giovedì scorso. In questo scenario si registra un calo del 60% dei flussi di petrolio e GNL in transito a Hormuz nel secondo trimestre del 2026, con una normalizzazione a partire dal primo trimestre del 2027, ma più lenta a causa della distruzione delle infrastrutture energetiche. In questo quadro evolutivo i prezzi del petrolio raggiungano il picco nel secondo trimestre del 2026 di 145 dollari al barile e quelli del gas di 106 euro per MWh nel secondo trimestre del 2026. Rispetto allo scenario di base, lo scenario più severo determina un tasso di inflazione sarebbe superiore di 1,8 punti percentuali nel 2026 (un divario che sale a 2,8 punti percentuali nel 2027), mentre la crescita del PIL nel 2026 si fermerebbe al +0,4%, mezzo punto in meno rispetto allo scenario base.

La fiammata inflazionistica innescata dalla guerra del Golfo, con l’indice dei prezzi dell’area dell’euro che sale del 2,6% nello scenario base per oscillare tra il 3,5% e il 4,4% negli scenari meno favorevoli, potrebbe innescare una stretta monetaria, che genererebbe effetti recessivi, fermando la ripresa della produzione manifatturiera e degli investimenti e amplificando il rallentamento del mercato del lavoro. La Banca centrale ha evidenziato “definirà in modo appropriato la politica monetaria grazie al suo approccio fondato sui dati” considerato che “le implicazioni a medio termine dipenderanno dall’intensità e dalla durata della guerra nonché dal modo in cui le quotazioni dell’energia influenzeranno i prezzi al consumo e l’economia”.

Inflazione e crescita nell’area dell’euro nel 2026: le previsioni BCE

Var. % – previsioni a dicembre 2025 e marzo 2026 in tre scenari: base, avverso e severo – dati BCE

Prezzi del gas e del petrolio nel 2026: le previsioni BCE

euro/MWh e USD/barile – scenario base a dicembre 2025 e marzo 2026, con picco II trim. 2026 in scenario avverso e severo – dati BCE

Related posts:

Il Presidente Granelli a ‘4 di sera’ (Rete 4): “Bene Dl Carburanti, ma ora serve Next Gen Energia dell’Ue”

Il Presidente Granelli a ‘4 di sera’ (Rete 4): “Bene Dl Carburanti, ma ora serve Next Gen Energia dell’Ue”

Guerra del Golfo: le criticità per le filiere di manifattura e costruzioni. Il punto nel webinar del 13 aprile

Guerra del Golfo: le criticità per le filiere di manifattura e costruzioni. Il punto nel webinar del 13 aprile

Da Tg5 a QN, sui media l’allarme di Confartigianato per l’impatto della guerra in Medio Oriente

Da Tg5 a QN, sui media l’allarme di Confartigianato per l’impatto della guerra in Medio Oriente

Guerra in Medio Oriente, i rischi per il costo dell’energia e la ripresa degli investimenti nelle MPI

Guerra in Medio Oriente, i rischi per il costo dell’energia e la ripresa degli investimenti nelle MPI