STUDI – Prevalgono i segnali positivi in 30 indicatori chiave su congiuntura ed economia di impresa, ma nel nuovo anno servirà un cambio di marcia

Le ultime statistiche disponibili consentono di fare esaminare il trend in relazione ad alcune variabili tipiche dell’economia di impresa a cavallo tra fine del 2015 e inizio del 2016.

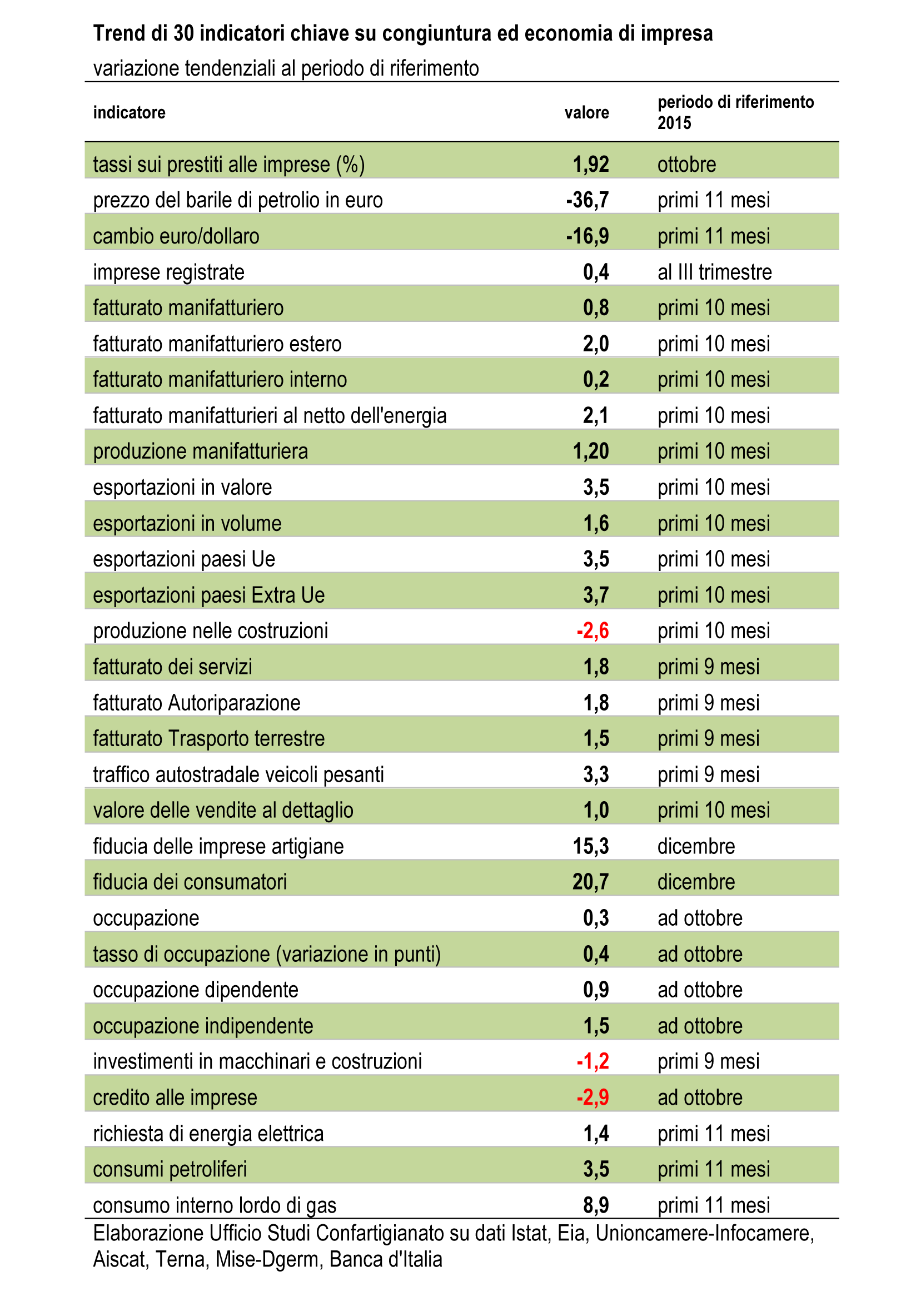

I fattori esogeni continuano a sostenere la ripresa: la politica monetaria espansiva ha portato ad ottobre i tassi sui prestiti alle imprese all’1,92%, contro il 2,66% di un anno prima; nei primi undici mesi del 2015 il prezzo del barile di petrolio in euro cala del 36,7% mentre nel periodo il cambio euro/dollaro si è deprezzato del 16,9% rispetto alla media dei primi undici mesi del 2014.

La demografia di impresa registra al terzo trimestre del 2015 un aumento tendenziale dello 0,4% delle imprese non agricole.

Nel manifatturiero il fatturato – nei primi dieci mesi del 2015 – sale dello 0,8% rispetto allo stesso periodo dell’anno precedente, con un maggiore dinamismo del mercato estero (+2,0%) rispetto a quello interno (+0,2%); la crescita del fatturato del manifatturiero al netto dell’energia arriva al 2,1%.

La produzione manifatturiera nei primi dieci mesi dell’anno sale dell’1,2%, ma è in ritardo la diffusione settoriale della ripresa; sui 24 comparti manifatturieri (divisioni Ateco 20007) ve ne sono ancora 11 che registrano un calo della produzione nel periodo esaminato.

La ripresa del 2015 è stata sorretta dal buon andamento delle vendite del made in Italy: nei primi dieci mesi dell’anno le esportazioni registrano un incremento tendenziale pari a +3,5% in valore e +1,6% in volume; la crescita in valore è sostanzialmente bilanciata tra paesi Ue (+3,5%) e paesi Extra Ue (+3,7%), ma come abbiamo anticipato, si profila un 2016 difficile per il commercio estero a causa del calo della domanda dei paesi emergenti.

Nelle costruzioni, nonostante il manifestarsi di qualche timido segnale positivo, la ripresa è in ritardo: nella media dei primi dieci mesi dell’anno la produzione è diminuita del 2,6% rispetto allo stesso periodo dell’anno precedente.

Nel terziario si osserva – nei primi tre trimestri dell’anno – una crescita dell’1,8% del fatturato dei servizi, con un +1,8% nella Manutenzione e riparazione di autoveicoli e motocicli e un +1,5% nel Trasporto terrestre e trasporto mediante condotte, che comprende l’autotrasporto; per questo comparto va ricordato che il traffico di veicoli pesanti sulla rete autostradale – nei primi nove mesi del 2015 – sale del 3,3%.

Nei primi dieci mesi del 2015, il valore delle vendite al dettaglio segna un aumento tendenziale dell’1,0%.

Nonostante la battuta d’arresto di dicembre l’indice di fiducia delle imprese artigiane a fine 2015 è del 15,3% superiore al livello di un anno prima; nello stesso periodo la fiducia dei consumatori è salita del 20,7%.

Il mercato del lavoro – sulla base dell’ultimo dato disponibile di ottobre – segna una crescita dell’occupazione dello 0,3% su base annua e un aumento di 0,4 punti del tasso di occupazione; sale l’occupazione dipendente (+0,9%) mentre persiste la selezione del lavoro autonomo (-1,5%).

Segnali ancora incerti dall’accumulazione di capitale: nei primi tre trimestri dell’anno gli investimenti in macchinari, impianti e costruzioni scendono in termini reali dell’1,2% e ad ottobre il credito alle imprese è in flessione del 2,9% rispetto un anno prima.

Il miglioramento della congiuntura – a cui si sono affiancati fattori climatici – ha aumentato la domanda di energia: nei primi undici mesi del 2015 la richiesta di energia elettrica – al netto degli effetti di calendario – è salita dell’1,4%; nello stesso periodo i consumi petroliferi salgono del 3,5% mentre il consumo interno lordo di gas aumenta dell’8,9%.

L’esame dell’insieme degli indicatori – ne risultano in positivo 27 su 30 – delinea una fase di ripresa ma che appare ancora debole per sostenere una crescita del Pil che nel 2016 – secondo la Nota di aggiornamento del DEF – dovrebbe essere dell’1,6%, sostenuta da un aumento del 3,9% del volume delle esportazioni, più del doppio del ritmo attuale e da una salita degli investimenti in macchinari del 3,8% e di quelli in costruzioni dell’1,4%, invertendo l’attuale trend negativo di queste variabili macroeconomiche.

In questa prospettiva la ripresa si potrà consolidare solo quando i segnali positivi rilevabili in questa fine 2015 si irrobustiranno e si diffonderanno ai diversi settori; a termine di confronto nel 2010 quando il Pil salì dell’1,7%, si registrò una salita della produzione manifatturiera del 7,1% – con il segno positivo diffuso in 20 settori su 24 – e una crescita delle esportazioni in volume dell’11,8%, affiancato da un aumento del 3,0% del credito alle imprese.

Il 2016 dovrà essere l’anno del #cambiodimarcia

Trend di 30 indicatori chiave su congiuntura ed economia di impresa

(Variazione tendenziali al periodo di riferimento – Elaborazione Ufficio Studi Confartigianato su dati Istat, Eia, Unioncamere-Infocamere, Aiscat, Terna, Mise-Dgerm, Banca d’Italia)

CLICCA SULL’IMMAGINE PER LEGGERE LA LISTA COMPLETA