STUDI – Italia-Unione europea, tra flessibilità e crisi di fiducia. Nel 2016 deficit al 2,4% del Pil, flessibilità di 1 punto di Pil

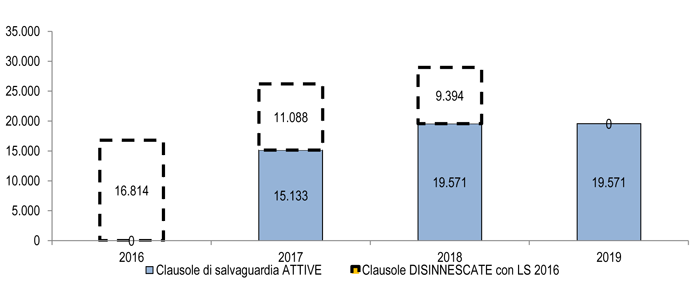

Il dibattito di questi giorni sulla flessibilità di bilancio tra Governo italiano e Commissione europea si inserisce in un contesto di finanza pubblica che vede il deficit 2016 passare dal -1,4% del Pil del quadro tendenziale al -2,4% programmatico, dopo la manovra definita con la legge di stabilità. La flessibilità è stata definita dalla Commissione europea con la comunicazione del 13/1/2015, che rappresenta il 10° intervento sulle regole di bilancio dalla firma del Trattato di Maastritch del 1992. La flessibilità viene concessa con l’obiettivo di premiare l’attuazione delle riforme strutturali, incentivare gli investimenti e valutare il ciclo economico delle economie. Il maggiore deficit utilizza 0,4% del Pil già concessa dal Consiglio europeo nel mese di luglio nel quadro della clausola di riforma strutturale; inoltre per il 2016 il documento programmatico di bilancio in Italia è stato accompagnato da una richiesta formale di avvalersi di ulteriore flessibilità dato da 0,1% per la clausola di riforme strutturali da un 0,3% in base alla clausola di investimento e un ulteriore 0,2% per la clausola migranti. Il confronto con la Commissione considera anche la ripetibilità per il 2017 della flessibilità, considerato che nel triennio 2017-2019 rimangono attive clausole di salvaguardia per 54.275 milioni di euro, una ‘spada di Damocle’ che condiziona in modo rilevante le future manovre di bilancio: con le clausole di flessibilità una tantum, già ampiamente utilizzate nel 2016, sale il rischio di aumenti dell’Iva per finanziare gli interventi previsti nel prossimo biennio su Ires e Irpef.

Il dibattito di questi giorni sulla flessibilità di bilancio tra Governo italiano e Commissione europea si inserisce in un contesto di finanza pubblica che vede il deficit 2016 passare dal -1,4% del Pil del quadro tendenziale al -2,4% programmatico, dopo la manovra definita con la legge di stabilità. La flessibilità è stata definita dalla Commissione europea con la comunicazione del 13/1/2015, che rappresenta il 10° intervento sulle regole di bilancio dalla firma del Trattato di Maastritch del 1992. La flessibilità viene concessa con l’obiettivo di premiare l’attuazione delle riforme strutturali, incentivare gli investimenti e valutare il ciclo economico delle economie. Il maggiore deficit utilizza 0,4% del Pil già concessa dal Consiglio europeo nel mese di luglio nel quadro della clausola di riforma strutturale; inoltre per il 2016 il documento programmatico di bilancio in Italia è stato accompagnato da una richiesta formale di avvalersi di ulteriore flessibilità dato da 0,1% per la clausola di riforme strutturali da un 0,3% in base alla clausola di investimento e un ulteriore 0,2% per la clausola migranti. Il confronto con la Commissione considera anche la ripetibilità per il 2017 della flessibilità, considerato che nel triennio 2017-2019 rimangono attive clausole di salvaguardia per 54.275 milioni di euro, una ‘spada di Damocle’ che condiziona in modo rilevante le future manovre di bilancio: con le clausole di flessibilità una tantum, già ampiamente utilizzate nel 2016, sale il rischio di aumenti dell’Iva per finanziare gli interventi previsti nel prossimo biennio su Ires e Irpef.

La Commissione, nel parere del 16 novembre 2015 sul documento programmatico di bilancio dell’Italia, ha sospeso il giudizio rinviandolo in primavera. Nel dettaglio le valutazioni ritengono “plausibili” le proiezioni macroeconomiche illustrate in Italia nel Progetto del Piano di bilancio, ma “per il 2016 sono esposte a rischi di revisione al ribasso”.

Il rallentamento del ciclo economico e la bassa inflazione minacciano il raggiungimento dell’obiettivo di riduzione del debito pubblico: nostre valutazioni evidenziano che un rallentamento dell’economia di 0,1 punti di Pil nei tassi di crescita trimestrali previsti per il 2016 e una mancata risalita dell’inflazione determinerebbe un ritorno alla crescita del rapporto debito/Pil.

Nella valutazione del percorso delle riforme, la Commissione evidenzia la mancata attuazione delle raccomandazioni del Consiglio di luglio 2015 sulla riforma del catasto, la revisione delle tax expenditures ed la mancata razionalizzazione della tassazione ambientale. Inoltre ritiene necessario uno sforzo maggiore per la spending review, a tutti i livelli di governo. Nelle valutazioni di primavera una particolare attenzione sarà rivolta al fatto che una deviazione dal percorso di aggiustamento sia effettivamente usato al fine di aumentare gli investimenti.

La verifica “se siano stati compiuti progressi nel programma di riforme strutturali, tenuto conto delle raccomandazioni del Consiglio” sarà effettuata nel Country Report 2016 (a marzo 2016) e nell’ambito delle raccomandazioni specifiche per paese adottate dalla Commissione (a maggio 2016).

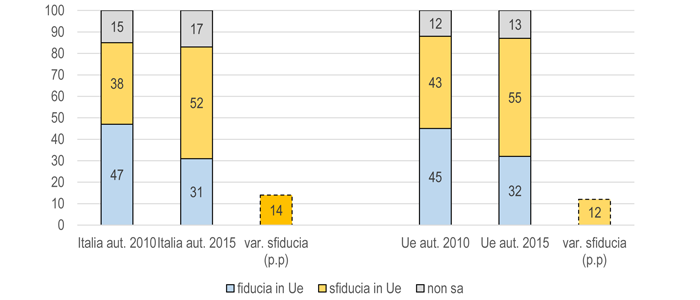

Il dibattito sulla maggiore flessibilità si colloca in un contesto che registra un calo della fiducia nell’Unione europea: nel 2015 In Italia la quota di popolazione che ha fiducia dell’Unione europea è del 31% a fronte della maggioranza (52%) che non ha fiducia; analogo fenomeno si registra nel totale dei 28 Paesi Ue in cui la popolazione che non ha fiducia dell’Ue sale al 55%.

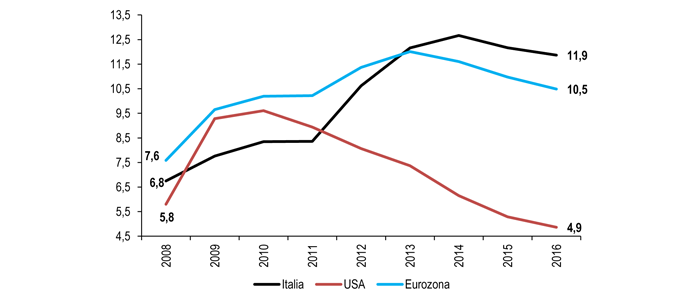

Tra il 2010 e il 2015 in Italia cresce di 7.257.000 unità (+14 punti) la popolazione che non ha fiducia dell’Unione europea. L’Unione europea necessita di un rilancio per rispondere a emergenze quali le migrazioni, la sicurezza e la difesa; in un contesto in cui sono in ritardo gli effetti della politica monetaria espansiva – con l’inflazione inchiodata allo 0,2% e lontana dal target del 2,0% – servono regole di bilancio capaci di rilanciare un’economia che in sette anni ha visto la disoccupazione nell’Eurozona salire del 48,2%, con 5.504.000 unità in più, passando da 11.420.000 unità a inizio 2008 a 16.215.000 a novembre 2015, anche se in riduzione rispetto al massimo di 19.329.000 disoccupati rilevati a maggio del 2013.

L’analisi delle tendenze della politica economica nella presentazione dell’Ufficio Studi “Economia reale e finanza pubblica ad inizio 2016”. Clicca qui per scaricarla.

LE CLAUSOLE DI SALVAGUARDIA DISINNESCATE DA LEGGE STABILITA’ 2016 E QUELLE RIMASTE ATTIVE

(2016-2019, milioni di euro – Elaborazione Ufficio Studi Confartigianato e Direzione politiche fiscali su dati Istat e Commissione europea)

FIDUCIA NEI CONFRONTI DELL’ISTITUZIONE ‘UNIONE EUROPEA’

(% popolazione di 15 anni ed oltre – novembre 2010 – novembre 2015 – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea)

TASSO DI DISOCCUPAZIONE: ITALIA, EUROZONA E USA

(2008-2016 – % della forza lavoro – Elaborazione Ufficio Studi Confartigianato su dati Istat e Commissione europea)