STUDI – Nel 2015 pressione fiscale in discesa al 42,9%. Ancora da assorbire lo shock fiscale della crisi del debito sovrano del 2011: in 4 anni entrate fiscali +30,1 miliardi €, Pil -1,1 miliardi. Al 49,2% la pressione fiscale per i contribuenti onesti

Nei prossimi giorni verrà varato il DEF 2016, il Documento di economia e finanza con cui il Governo indicherà il quadro di finanza pubblica per i prossimi anni e su cui si baseranno le valutazioni della Commissione europea dopo che l’8 marzo è stata riscontrata per l’Italia la presenza di squilibri eccessivi, insieme a Francia, Portogallo, Bulgaria e Croazia. Nel merito è in corso una complessa trattativa con la Commissione in particolare sul livello del deficit e la flessibilità di bilancio che sarà concessa per il 2017 con l’obiettivo di disattivare clausole di salvaguardia che prevedono aumenti di Iva e accise per 15 miliardi e adottare provvedimenti in grado di sostenere la crescita e proseguire la riduzione della pressione fiscale.

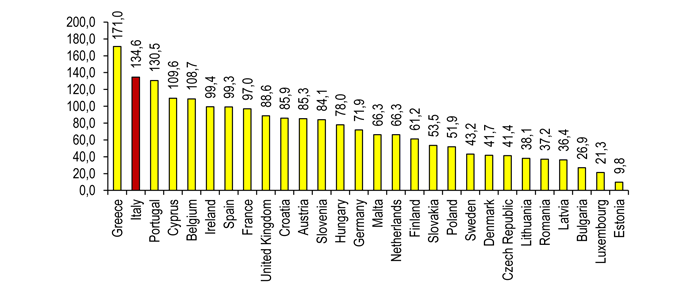

In relazione al quadro macroeconomico – le stime del DEF sono state validate dell’Ufficio parlamentare di bilancio (Upb) dopo la segnalazione dei rilievi in una versione preliminare – il ridimensionamento della crescita economica e le condizioni di deflazione potrebbero condizionare il sentiero di riduzione del debito pubblico. Infatti mentre la Nota di aggiornamento del DEF di settembre indicava per il 2016 una crescita del Pil dell’1,6% e un tasso di inflazione dell’1,0%, il consensus riportato nell’ultimo report di Banca d’Italia per la crescita è all’1,3% e per l’inflazione allo 0,3%. Secondo lo scenario meno favorevole stimato dall’Upb – in cui il tasso di crescita del PIL medio annuo nel periodo 2015‐19 sarebbe dell’1,6%, risultato di una crescita reale dell’1,1% e di un tasso di inflazione dello 0,5% – la regola del debito del Fiscal compact non verrebbe rispettata. A tal proposito l’ultima comparazione di Eurostat al III trimestre 2015 evidenzia che l’Italia ha un rapporto tra debito pubblico e PIL del 134,6%, secondo nell’Unione europea dietro al 171% della Grecia ma superiore al 130,5% del Portogallo, al 109,6% di Cipro e al 108,7% del Belgio.

L’analisi dei dati dell’Istat pubblicati ieri sul conto delle Amministrazioni pubbliche ci consente tracciare la dinamica dei conti pubblici del 2015 e l’evoluzione seguente allo scoppio della crisi del debito sovrano nel 2011.

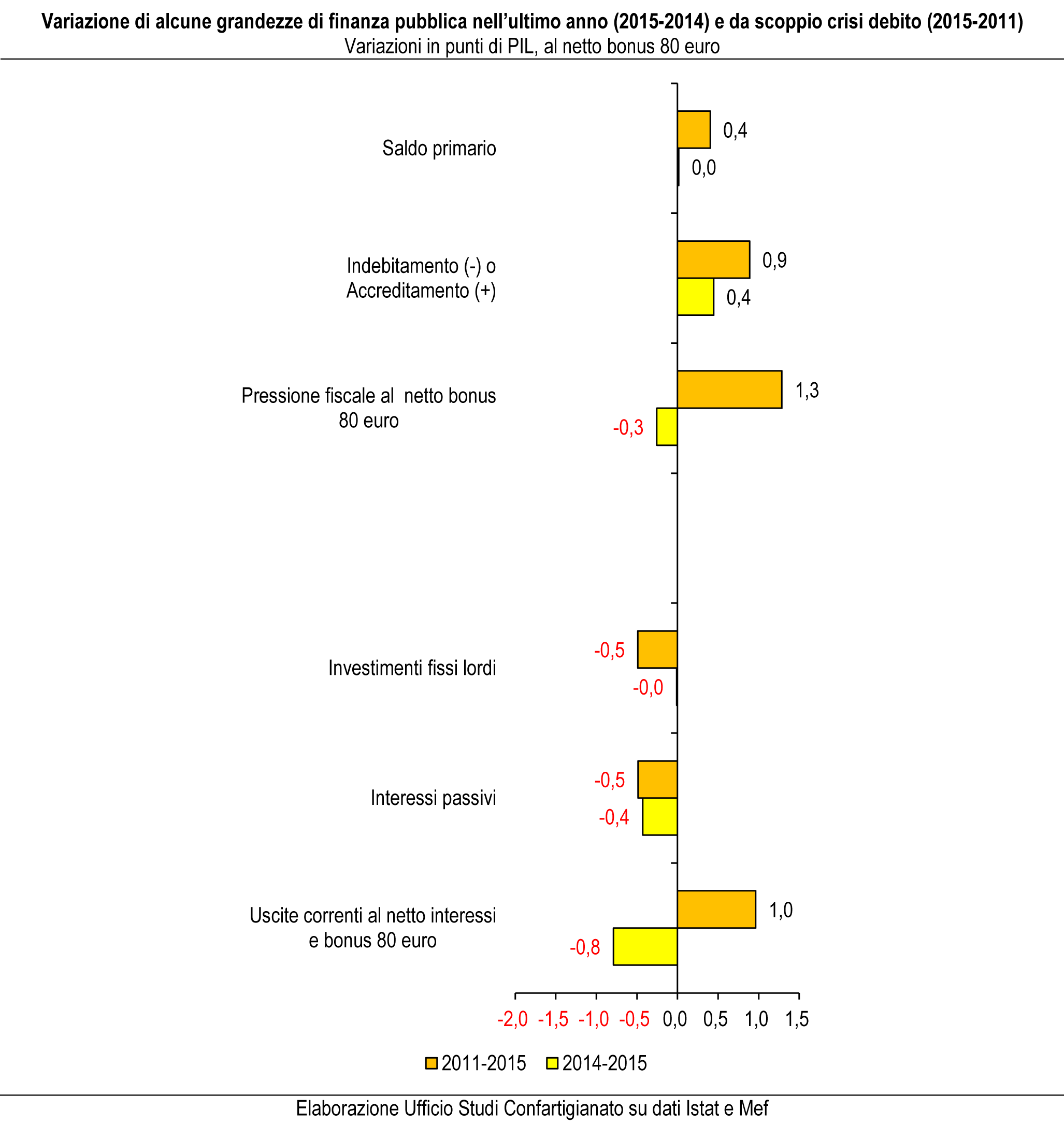

Nel 2015 il deficit è al 2,6% del PIL, in riduzione di 0,4 punti nell’anno e che arriva a quasi ad un punto (0,9) rispetto al 3,5% del 2011. Il saldo primario è positivo dal 2009, è salito fino al massimo del 2,2% nel 2012 per poi discendere all’1,9% nel 2013 e collocarsi all’1,6% nel biennio 2014-2015.

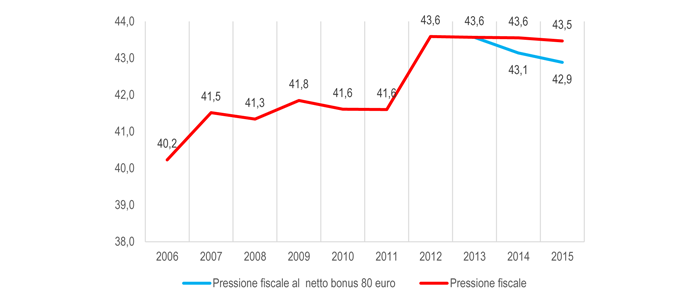

Nel 2015 la pressione fiscale – considerata al netto del bonus degli 80 euro – scende di 0,3 punti nell’anno collocandosi al 42,9%; si tratta di un livello di 0,7 punti inferiore al massimo del 2012-2013, ma rimane ancora 1,3 punti sopra al livello del 2011 (41,6%), evidenziando che deve essere ancora riassorbito lo shock fiscale conseguente alla crisi del debito sovrano. Tra il 2011 e il 2015 il prelievo fiscale dato da imposte dirette, imposte indirette, imposte in conto capitale e contributi sociali è salito di 30.088 milioni di euro (+20.585 milioni al netto del bonus da 80 euro) mentre il PIL è diminuito di 1.091 milioni.

Sulla base dei livelli del 2015 della pressione fiscale nominale si stima che salga al 49,2% la pressione fiscale effettiva, pagata dai contribuenti onesti e conteggiata al netto dell’economia sommersa e illegale che vale il 12,9% del PIL secondo l’ultima rilevazione dell’Istat.

Sul lato delle uscite del bilancio delle Amministrazioni pubbliche nel 2015 si riduce la spesa primaria corrente – in questo caso al netto del bonus da 80 euro che consideriamo in riduzione di entrata – mentre rimane sopra di 1,0 punto di PIL al livello del 2011. Nell’ultimo anno il beneficio della politica monetaria espansiva si traduce in mezzo punto di PIL di spesa per interessi che scende al 4,2%, addirittura un punto in meno rispetto al massimo del 2012.

Nonostante i richiami del Governatore della BCE Mario Draghi per spostare il risparmio in conto interessi in spesa per investimenti, questa nell’ultimo anno risulta invariata mentre segna un pesante calo (-0,5 punti di PIL) dal 2011.

Dieci anni di pressione fiscale: 2006-2015

(% PIL, – 2014 e 2015 al netto bonus 80 euro – Elaborazione Ufficio Studi Confartigianato su dati Istat e Mef)

Debito pubblico nei Paesi dell’UE 28

(III trimestre 2015 – % PIL – Elaborazione Ufficio Studi Confartigianato su dati Eurostat)

Variazione di alcune grandezze di finanza pubblica nell’ultimo anno (2015-2014) e da scoppio crisi debito (2015-2011)

(Variazioni in punti di PIL, al netto bonus 80 euro – Elaborazione Ufficio Studi Confartigianato su dati Istat e Mef)

Per ingrandire l’immagine clicca sul grafico