STUDI – Congiuntura ancora incerta: su 10 indicatori chiave, 7 rimangono negativi e 6 peggiorano rispetto ad un anno prima. Focus su settori MPI per fatturato e produzione

L’analisi degli indicatori congiunturali e macroeconomici tratteggia un quadro dell’economia italiana caratterizzato da condizioni di debole ripresa e incertezze diffuse circa la direzione e l’intensità della creazione di valore. La più recente previsione del Fondo Monetario Internazionale, nel World Economic Outlook pubblicato lo scorso 4 ottobre, conferma la crescita ‘zero virgola’ per l’Italia, con un aumento del PIL dello 0,8% nel 2016 e dello 0,9% nel 2017.

A settembre 2016 la fiducia dei consumatori prosegue la discesa in atto dai massimi di inizio anno mentre la fiducia delle imprese prosegue nel movimento laterale.

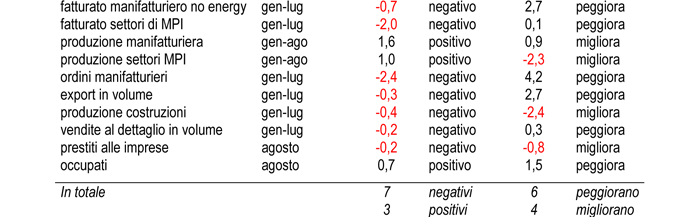

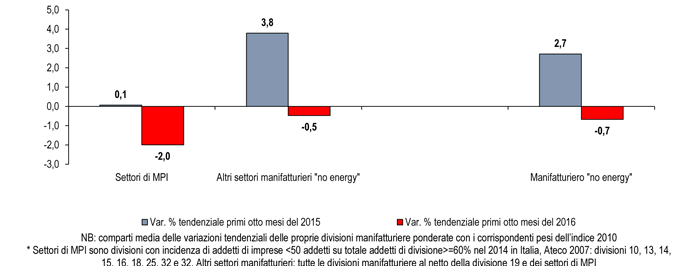

Sul fronte del mercato delle imprese manifatturiere l’incremento della produzione si incrocia con condizioni di deflazione, calo del fatturato e stagnazione delle vendite all’estero, con maggiori criticità nei settori di MPI. Ad agosto 2016 nel settore manifatturiero no energy ad agosto 2016 i prezzi alla produzione scendono su base tendenziale del 0,4% mentre nei primi sette mesi del 2016 il fatturato manifatturiero in volume segna un calo in valore dello 0,4% (un anno prima saliva dell’1,5%). Nello stesso arco temporale il valore fatturato manifatturiero no energy corretto con i giorni lavorativi evidenzia un calo dello 0,7% del (in controtendenza rispetto all’aumento del 2,7% di un anno prima); nei settori di MPI – alimentare, tessile abbigliamento e pelle, legno e mobili, stampa, prodotti in metallo e altre manifatturiere – si osserva una diminuzione più marcata e pari al -2,0%, (in sensibile peggioramento rispetto +0,1% di dodici mesi prima) mentre negli altri settori la flessione si ferma a -0,5%.

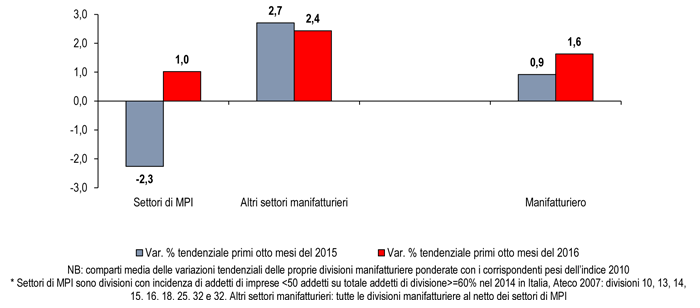

Il segnale positivo che proviene dalla produzione manifatturiera non è ancora sufficientemente diffuso tra i diversi settori: nei primi otto mesi del 2016 la produzione manifatturiera – corretta con i giorni lavorativi – segna una salita dell’1,6% (migliora il +0,9% di un anno prima), combinazione di un aumento dell’1,0% (era in flessione del 2,3% di dodici mesi prima) nei settori di MPI e di un aumento del 2,4% (era +2,7% dodici mesi prima) negli altri settori.

Nei primi sette mesi dell’anno l’indicatore anticipatore degli ordini di prodotti manifatturieri segna una flessione 2,4% (in controtendenza rispetto dodici mesi prima quando gli ordini erano in salita del 4,2%).

Il rallentamento del commercio internazionale frena l’export che nei primi sette mesi del 2016 segna un calo, in volume, dello 0,3% (mentre un anno fa cresceva del 2,7%).

Nei primi sette mesi del 2016 la produzione delle costruzioni rimane in territorio negativo e segna, al netto degli effetti del calendario, un calo del -0,4% (un anno prima la flessione era del -2,4%).

Nell’ambito della domanda per consumi il volume delle vendite al dettaglio nei primi sette mesi del 2016 scende dello 0,2% (salivano dello +0,3% un anno prima).

L’analisi dei conti nazionali al secondo trimestre del 2016 evidenzia un aumento congiunturale dello 0,1% della spesa delle famiglie, mentre per gli investimenti sono in territorio positivo le costruzioni (+0,3%) a fronte di una flessione di quasi un punto percentuale (-0,9%) per macchinari e attrezzature. Le più incerte prospettive di medio-lungo periodo – anche per il 2017 secondo il Fondo Monetario Internazionale si fatica a raggiungere il punto percentuale di crescita – penalizza i processi di accumulazione del capitale e della domanda di credito: ad agosto 2016 i prestiti alle società non finanziarie segnano una flessione tendenziale dello 0,2% (era -0,8% un anno prima); il credito al settore privato è in territorio positivo (+0,7%) grazie al maggiore tono dei prestiti alle famiglie (+1,5%).

La domanda di lavoro consolida la crescita dell’occupazione che ad agosto 2016 segna un aumento dello 0,7% su agosto 2015, pari a +162 mila unità (un anno prima segnava un aumento dell’1,5% pari a 344 mila occupati); la crescita è determinata esclusivamente ai dipendenti permanenti (+253 mila) e si concentra totalmente tra gli over 50 (+401 mila) mentre il lavoro autonomo segna un calo dell’1,6% (-89 mila occupati indipendenti), nel periodo risultano stabili i disoccupati mentre calano del 2,1% gli inattivi (pari a -296 mila).

La persistente debolezza del ciclo economico, quindi, richiede politiche fiscali espansive e la prossima manovra di bilancio dovrà adeguatamente sostenere l’economia, e in particolar modo – come indicato da Confartigianato – attraverso interventi per la riduzione della pressione fiscale sulle imprese.

Dieci indicatori chiave: andamento nei primi sett-otto mesi del 2016 e nel 2015

dinamica tendenziale nel periodo di riferimento – Elaborazione Ufficio Studi Confartigianato su dati Istat e Banca d’Italia

Dinamica del fatturato per i settori di MPI* e per gli altri settori manifatturieri “no energy”

Gennaio-luglio 2015 e gennaio-luglio 2016. Variazione % tendenziale dell’indice corretto con i giorni lavorativi – Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Dinamica della produzione per i settori di MPI* e per gli altri settori manifatturieri

Gennaio-agosto 2015 e gennaio-agosto 2016. Variazione % tendenziale dell’indice corretto con i giorni lavorativi – Elaborazione Ufficio Studi Confartigianato su dati Istat