STUDI – In cinque anni + 119,2% tassazione immobiliare. IMU/TASI a saldo il prossimo 18 dicembre: in gioco 4,4 miliardi di euro su immobili imprese

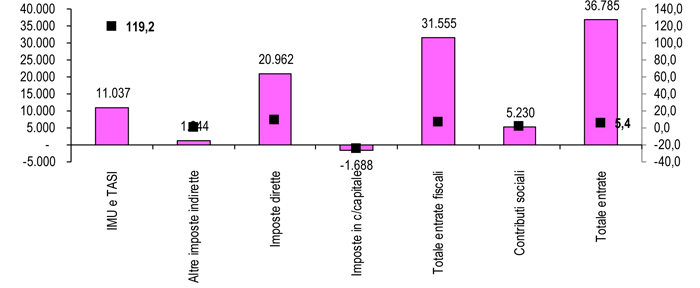

Allo shock fiscale determinato dalla crisi del debito sovrano ha dato un contributo determinante l’escalation della tassazione immobiliare. L’analisi del consuntivo delle entrate delle Amministrazioni pubbliche evidenzia che tra il 2011 e il 2016 le entrate fiscali e contributive sono salite di 36.785 milioni, pari al +5,4%, trainato da un incremento di 11.037 milioni di euro di prelievo di IMU e TASI sugli immobili, pari ad un aumento del 119,2%. La tassazione immobiliare nel 2011 pesava per solo il 2% delle entrate fiscali, ma ha determinato oltre un terzo (35%) dell’aumento del prelievo fiscale nei cinque anni in esame.

Allo shock fiscale determinato dalla crisi del debito sovrano ha dato un contributo determinante l’escalation della tassazione immobiliare. L’analisi del consuntivo delle entrate delle Amministrazioni pubbliche evidenzia che tra il 2011 e il 2016 le entrate fiscali e contributive sono salite di 36.785 milioni, pari al +5,4%, trainato da un incremento di 11.037 milioni di euro di prelievo di IMU e TASI sugli immobili, pari ad un aumento del 119,2%. La tassazione immobiliare nel 2011 pesava per solo il 2% delle entrate fiscali, ma ha determinato oltre un terzo (35%) dell’aumento del prelievo fiscale nei cinque anni in esame.

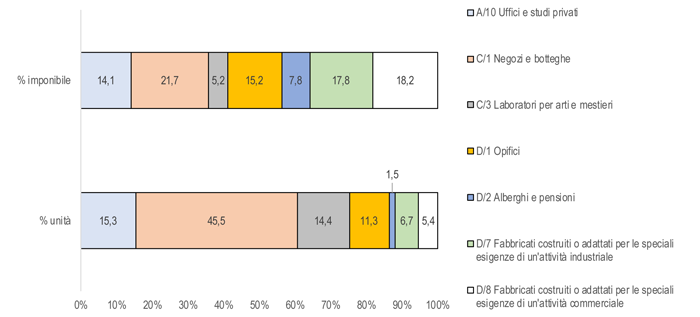

L’analisi delle statistiche catastali evidenzia una consistenza di 4.353.371 unità relative ad immobili produttivi utilizzati dalle imprese. Nel dettaglio delle categorie catastali di riferimento per le imprese e l’artigianato, si osserva che le unità immobiliari censite nella banca dati del Catasto Edilizio Urbano si distribuiscono in C/1 Negozi e botteghe per il 45,5%, seguito da A/10 Uffici e studi privati per il 15,3%, C/3 Laboratori per arti e mestieri per il 14,4%, D/1 Opifici per l’11,3%, D/7 Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale per il 6,7%, D/8 Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale per il 5,4% e D/2 Alberghi e pensioni per il restante 1,5%. L’ imponibile della tassazione immobiliare che presenta la seguente distribuzione: C/1 Negozi e botteghe per il 21,7%, D/8 Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale per il 18,2%, D/7 Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale per il 17,8%, D/1 Opifici per 15,2%, A/10 Uffici e studi privati per 14,1%, D/2 Alberghi e pensioni per 7,8% e C/3 Laboratori per arti e mestieri per 5,2%.

Tenuto conto di una aliquota media nazionale del 9,59 per mille per gli immobili produttivi utilizzati dalle imprese come media delle aliquote provinciali rilevate in un nostro precedente lavoro si calcola una richiesta per IMU e TASI sugli immobili delle imprese pari a 8.802 milioni di euro. La richiesta sugli immobili di proprietà o in uso alle imprese è pari allo 0,75% del valore aggiunto privato non agricolo. La perimetrazione di IMU e TASI sugli immobili delle imprese per regione e provincia nell’Elaborazione Flash “

La misurazione della pressione fi L’escalation di IMU-TASI e della tariffa rifiuti urbani scale sugli immobili di impresa tiene conto degli effetti della Legge di Bilancio 2016 sugli “imbullonati” – normativa ottenuta grazie all’azione di Confartigianato – che a seguito di una nuova disciplina di determinazione della rendita catastale degli immobili classificati nei gruppi catastali D ed E, esclude dall’ambito della valutazione catastale i «macchinari, congegni, attrezzature e altri impianti, funzionali allo specifico processo produttivo» con una riduzione del 7,2% del prelievo sulle imprese del Manifatturiero.

Rimane da risolvere il problema della deducibilità dell’IMU, uno dei provvedimenti oggetto della campagna “Non prendeteci per il mulo”, monito rivolto al Governo e al Parlamento per sottolineare che “La Legge di Bilancio tradisce artigiani e piccole imprese”. La mancata applicazione del dispositivo proposto mantiene un iniquo prelievo fiscale sulle imprese, generando l’effetto perverso di ‘ulteriori tasse sulle tasse’.

Dinamica entrate IMU/TASI, altre indirette, dirette e contributi negli ultimi cinque anni

2011-2016 – Valori assoluti in milioni di euro e dinamica % (asse DX) – Elaborazione Ufficio Studi Confartigianato su dati Istat

Immobili delle imprese e imponibile IMU/TASI per categoria catastale

Anno 2016 – % sul totale unità immobiliare e imponibile – Elaborazione Ufficio Studi Confartigianato su dati Agenzia delle entrate