STUDI – Il quadro del DEF 2018: nel 2018 crescita PIL all’1,5%, trainata da +5,1% degli investimenti in macchinari. Il tasso di occupazione dopo 10 anni ritorna sopra il livello pre crisi. Debito in calo e pareggio di bilancio al 2020

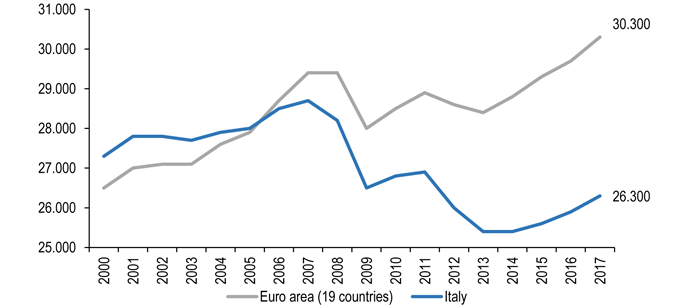

Il quadro macro economico del Documento di economia e finanza 2018 varato giovedì scorso dal Consiglio dei Ministri conferma per quest’anno la crescita del PIL dell’1,5%, in linea con il 2017 e confermando la previsione del Fondo Monetario Internazionale pubblicata una settimana prima. Il ritmo della crescita – troppo basso – rimane un problema dell’economia italiana che nel 2018 cresce di 0,8 punti in meno del 2,3% dell’Eurozona. Nel 2017 il tasso di crescita del PIL secondo gli ultimi dati Eurostat colloca l’Italia al 27° posto nell’Unione europea, davanti solo alla Grecia e il PIL per abitante nel 2017 rimane inferiore dell’8,4% ai livelli pre crisi mentre nell’Eurozona è al sopra del 3,1% al precedente massimo del 2008.

Il quadro macro economico del Documento di economia e finanza 2018 varato giovedì scorso dal Consiglio dei Ministri conferma per quest’anno la crescita del PIL dell’1,5%, in linea con il 2017 e confermando la previsione del Fondo Monetario Internazionale pubblicata una settimana prima. Il ritmo della crescita – troppo basso – rimane un problema dell’economia italiana che nel 2018 cresce di 0,8 punti in meno del 2,3% dell’Eurozona. Nel 2017 il tasso di crescita del PIL secondo gli ultimi dati Eurostat colloca l’Italia al 27° posto nell’Unione europea, davanti solo alla Grecia e il PIL per abitante nel 2017 rimane inferiore dell’8,4% ai livelli pre crisi mentre nell’Eurozona è al sopra del 3,1% al precedente massimo del 2008.

L’andamento della finanza pubblica descritto nel Documento è quello a legislazione vigente ed è il benchmark su cui si misureranno le scelte di politica fiscale del prossimo Governo. Il rapporto deficit/PIL si colloca all’1,6% nel 2018, allo 0,8% nel 2019 per raggiungere il pareggio di bilancio nel 2020. Anche il rapporto debito/PIL è previsto in calo al 130,8% nel 2018 (un punto in meno del 131,8% del 2017), al 128% nel 2019 e al 124,7% nel 2020. In crescita anche il saldo primario che sale all’1,9% del PIL nel 2018 (era 1,5% nel 2017), al 2,7% nel 2019 e al 3,4% nel 2020.

Il quadro tendenziale incorpora l’aumento delle imposte indirette previsto dalle clausole di salvaguardia in vigore – che prevedono un aumento di 12.472 milioni di euro nel 2019 e di 19.162 milioni nel 2020 – e che potranno essere disinnescate con la manovra di fine anno mediante misure alternative di maggiori entrate e/o minori spese.

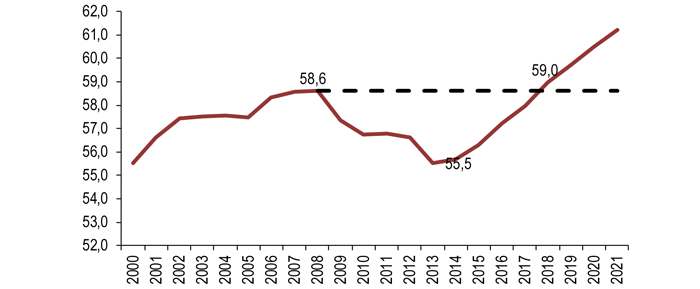

Nel 2018 prosegue la crescita degli investimenti, trainata dal +5,1% di macchinari, attrezzature e beni immateriali. Salgono del 5,2% le esportazioni, mentre il tasso di crescita dei consumi delle famiglie si ferma all’1,4%. Il trend dei prezzi rimane lontano dal target di inflazione del 2% della politica monetaria della Bce e il deflatore dei consumi del 2018 si ferma all’1,1%. Prosegue la crescita dell’occupazione (0,8%) che colloca il tasso di occupazione al 59,0%, per la prima volta dopo 10 anni al di sopra del massimo pre crisi (58,6% del 2008). Il recupero del mercato del lavoro è già stato anticipato nel 2017 in 7 regioni e 20 province dove il tasso di occupazione è al di sopra dei livelli pre crisi, come evidenziato in una nostra recente analisi.

Sul fronte delle variabili esogene si registra nel 2018 un aumento del 19,9% del prezzo del petrolio in dollari, mentre i tassi di interesse “rimarranno storicamente bassi lungo l’arco del periodo di previsione”; di conseguenza la spesa per interessi nel 2018 scende al 3,5% del PIL, 0,3 punti in meno del 3,8% del 2017.

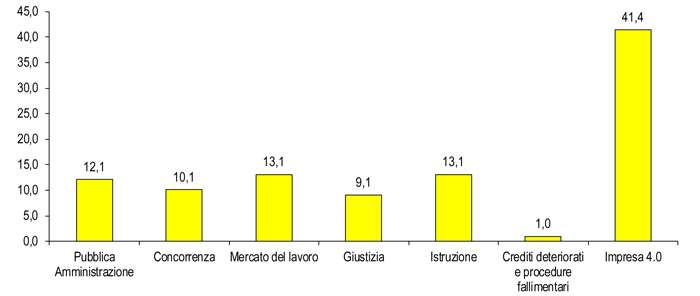

Il DEF 2018 aggiorna gli effetti sul PIL dei principali provvedimenti di riforma. Le riforme determinano un incremento del PIL, rispetto allo scenario di base, di 2,9 punti dopo cinque anni e di 4,7 punti dopo dieci anni dall’introduzione dei provvedimenti. Nell’arco dei primi cinque anni il 41,4% della maggiore crescita è generata da Impresa 4.0 e un ulteriore 27,6% deriva dalle riforme che interessano il capitale umano, quelle su mercato del lavoro e istruzione.

PIL pro capite in Italia ed Euro zona

Anni 2000-2017 – prezzi costanti 2010 – Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Tasso di occupazione 2000-2021

2000-2017 consuntivo Istat, 2018-2021 previsioni DEF 2018 – Elaborazione Ufficio Studi Confartigianato su dati Istat e MEF

Effetto macroeconomico delle riforme strutturali per area di intervento

% sul totale – effetti nei primi cinque anni dall’introduzione – Elaborazione Ufficio Studi Confartigianato su dati MEF