STUDI – Crisi Covid-19, gli effetti sugli indicatori di finanza pubblica: nel 2020 debito/PIL sale di 20,7 punti

La diffusione dell’epidemia di Covid-19 ha determinato un progressivo inasprimento dei provvedimenti di contenimento. I conseguenti shocks simultanei su domanda e offerta hanno determinato una caduta dell’attività economica, della richiesta di energia e di trasporto, come evidenziato nella rubrica settimanale dell’Ufficio Studi per QE-Quotidiano Energia Nell’arco di cinque settimane che vanno dal 15 marzo al 17 aprile i consumi di gas per uso industriale sono diminuiti del 28,3% rispetto allo stesso periodo del 2019, mentre i consumi elettrici – complessivi di imprese, famiglie e Pa – cedono del 20,8%. Sulla base dei dati di Atlantia, nelle tre settimane che vanno dal 23 marzo al 12 aprile si registra un calo tendenziale medio del 76% del traffico sulla rete di Autostrade per l’Italia. La caduta delle quotazioni del petrolio ha portato il prezzo reale del Brent – valutato in rapporto all’indice dei prezzi al consumo – vicino ai minimi del 1998.

La ridotta attività economica sta innescando una pesante recessione. Come evidenziato da una nostra precedente analisi, secondo le previsioni pubblicate la scorsa settimana dal Fondo Monetario Internazionale nel 2020 l’Italia registrerà un calo del PIL del 9,1%, la più accentuata tra quelle registrate nelle maggiori economie. Per la nostra economia il 2020 sarà l’anno con la più profonda recessione in tempi di pace dall’Unità d’Italia: il PIL registrò un calo più ampio solo negli ultimi tre anni (1943-45) della seconda guerra mondiale.

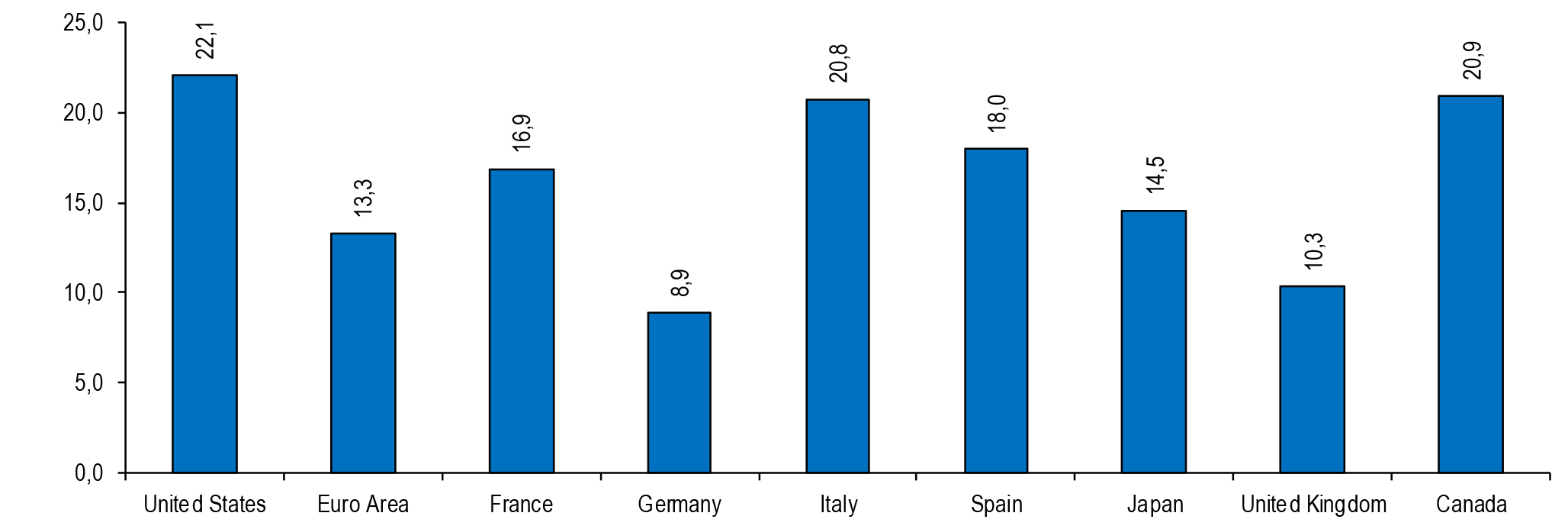

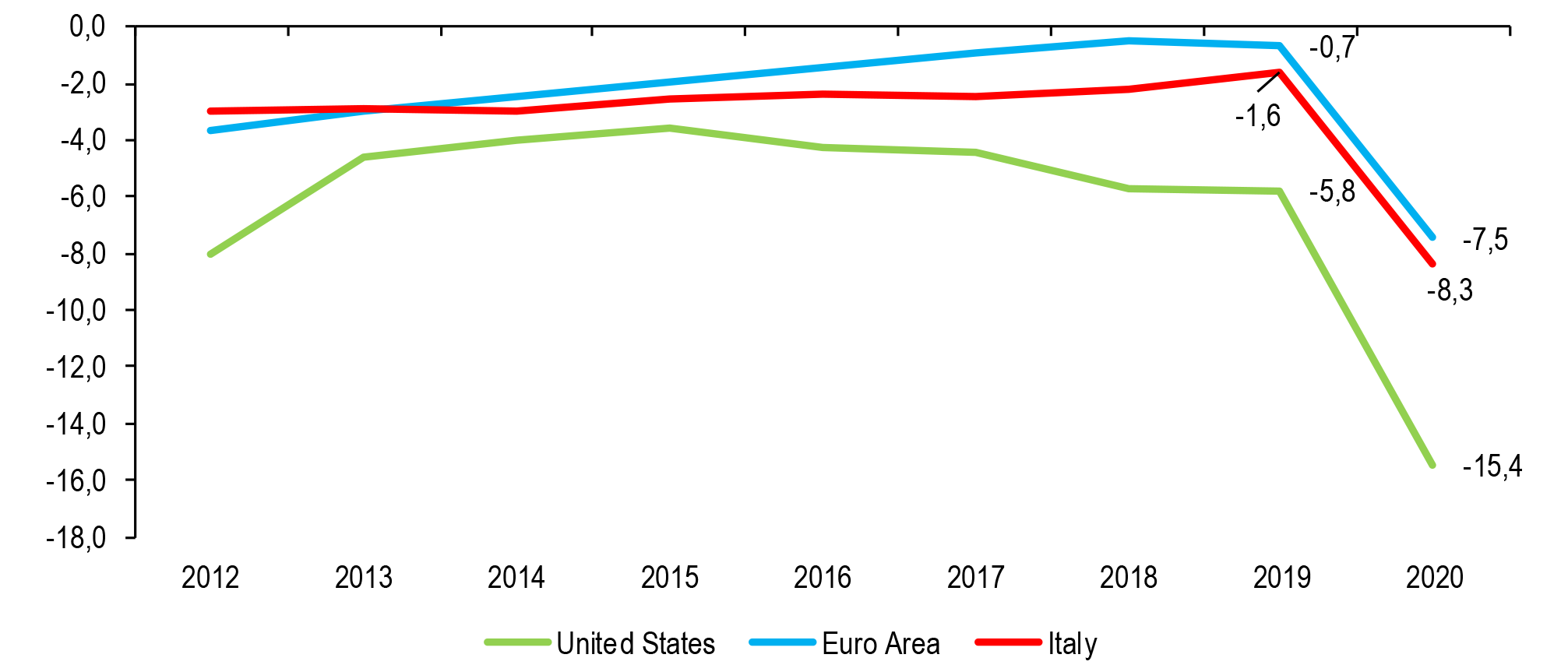

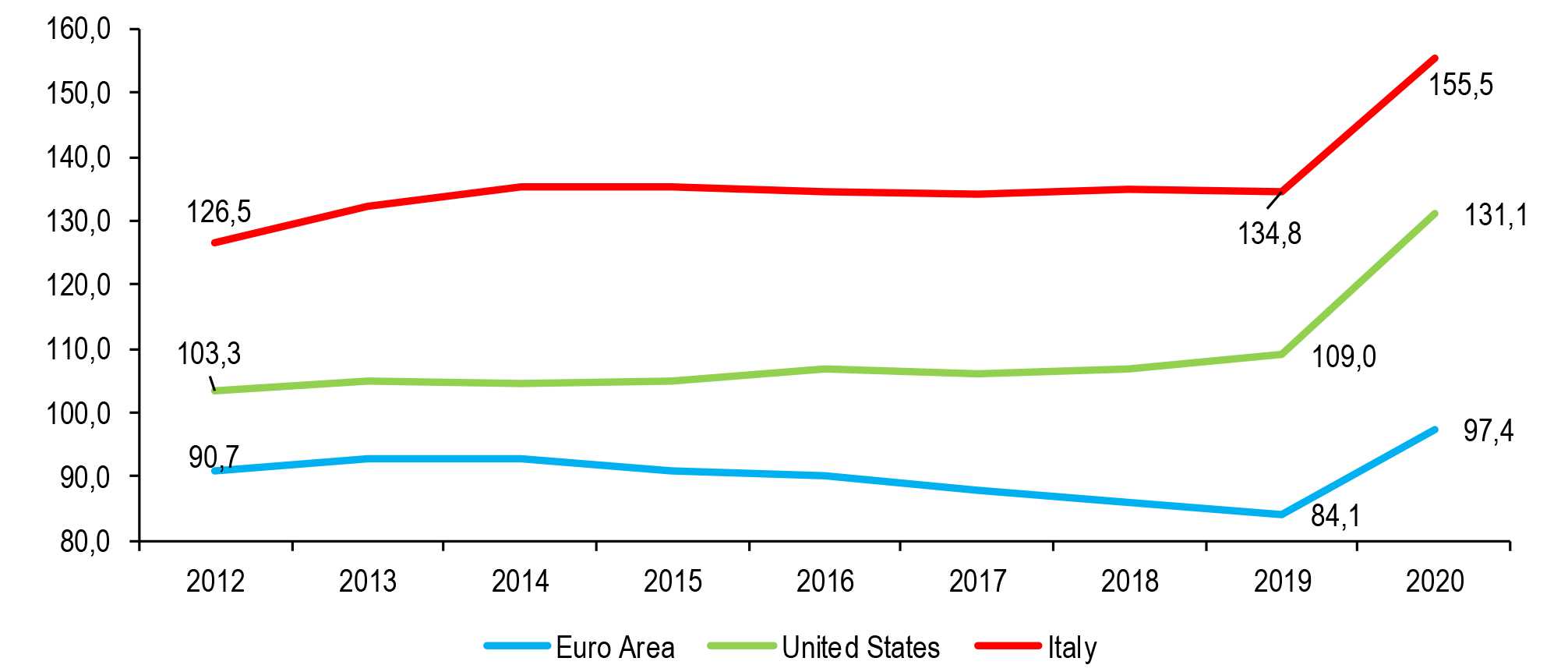

Gli interventi straordinari per salvaguardare il lavoro e la base produttiva delle imprese determineranno forti sollecitazioni ai bilanci pubblici e, complice l’ampia caduta del PIL nominale, un pesante peggioramento degli indicatori di finanza pubblica. Per l’Italia si stima che il deficit di bilancio salga di 6,7 punti passando dall’1,6% del PIL del 2019 all’8,3% del 2020. Il debito pubblico in rapporto al PIL salirà di 20,7 punti, passando dal 134,8% al 155,5%. Lo stress sul debito generato dalla crisi Covid-19 è di gran lunga maggiore di quello del 2009 (quando salì di 10,1 punti), del 1993 (+10,8 punti) e della crisi del debito sovrano del 2011 (il rapporto debito/PIL salì di 17 punti, ma in tre anni). L’esplosione dei debiti pubblici è un fenomeno globale: nelle economie avanzate il rapporto debito/PIL aumenta di 17,2 punti, nei paesi del G20 l’incremento è di 19 punti.

L’emergenza economica rende necessari interventi fiscali espansivi ampi, veloci e coordinati a livello internazionale. Nell’Unione europea si sono registrate incertezze e tentennamenti, drammaticamente sottolineati dagli interventi del Presidente Sergio Mattarella e di Papa Francesco. Nella mediazione raggiunta il 9 aprile l’Eurogruppo ha individuato un intervento del Meccanismo europeo di stabilità, con risorse fino al 2% del PIL per gli Stati membri che ne facciano richiesta, con la condizione che tali risorse siano utilizzate per finanziare i costi – diretti e indiretti – dell’assistenza sanitaria, cura e prevenzione. Il Mes appare uno strumento debole per contrastare la crisi da Covid-19, essendo un meccanismo progettato per far fronte a crisi temporanee e non simultanee. Incertezze derivano sia dall’attribuzione dei costi per la sanità che dalle condizioni future: al termine dell’emergenza, infatti, come specifica il comunicato stampa dell’Eurogruppo, “gli Stati membri dell’area dell’euro rimarranno impegnati a rafforzare i fondamentali economici e finanziari, coerentemente con i quadri di coordinamento e sorveglianza economica e fiscale dell’UE, compresa l’eventuale flessibilità applicata dalle competenti istituzioni dell’UE”. Va ricordato che le spese per sostenere lavoro, famiglie e imprese sono di gran lunga più ampie di quelle per il sistema sanitario: nel DL Cura Italia, a fronte di 3,1 miliardi di euro per il sistema sanitario ne sono impiegati 16,9 per lavoro, imprese, famiglie e liquidità. Nella strumentazione di policy europea appare più lontana l’ipotesi di creazione di un fondo europeo per la ricostruzione, finanziato attraverso emissioni di debito comune, sul quale il Consiglio europeo del prossimo 23 aprile dovrà esprimere un orientamento. Nella ricerca di soluzioni si sta perdendo più di un mese, un tempo poco sostenibile dato che la drammatica evoluzione della crisi Covid-19 impone alle Istituzioni nazionali ed europee una velocità di decisione tipica di tempi di guerra.

Saldo bilancio pubblico in Italia, Eurozona e Stati Uniti

% del PIL – Elaborazione Ufficio Studi Confartigianato su dati Fmi

Debito pubblico in Italia, Eurozona e Stati Uniti

% del PIL – Elaborazione Ufficio Studi Confartigianato su dati Fmi

Incremento del debito pubblico nelle maggiori economie avanzate

Differenza 2020-2019, variazione in punti di PIL – Elaborazione Ufficio Studi Confartigianato su dati Fmi