STUDI – Effetti della pandemia Covid-19 su economia, imprese e bilanci pubblici. Le ultime tendenze nel report ‘Ripartenza lenta’

La crisi Covid-19 sta assumendo dimensioni globali che non hanno precedenti in tempi di pace. L’analisi delle ultime tendenze dell’economia nazionale e internazionale sono al centro del rapporto ‘Ripartenza lenta’, 4° report Covid-19 dell’Ufficio Studi di Confartigianato pubblicato venerdì scorso. Clicca qui per scaricarlo.

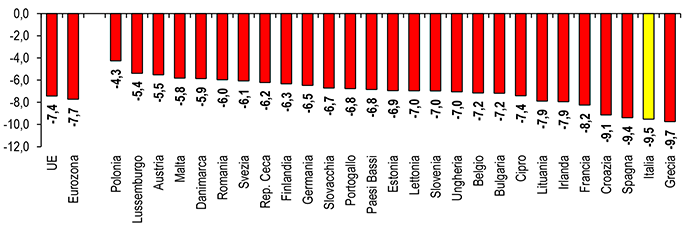

L’analisi degli ultimi dati dell’International Labour Office evidenzia che a fine aprile nel mondo il 68% dei lavoratori opera in paesi con lockdown, con effetti sulla domanda di made in Italy: l’88,9% dell’export italiano lo scorso anno si è concentrato su mercati che ad aprile registrano una pressoché completa chiusura delle attività. Le previsioni della Commissione europea pubblicate mercoledì scorso indicano per l’Italia una riduzione del 13% del volume delle esportazioni. Altri dati contenuti nel Spring european economic forecast della Direzione generale degli Affari economici e finanziari della Commissione delineano lo shock per l’economia italiana rappresentato dalla pandemia di coronavirus. Nel 2020 l’economia italiana registrerà una contrazione del Pil del 9,5%, con la Grecia (-9,7%) la peggiore nell’Unione europea. L’allentamento progressivo delle misure di contenimento dovrebbe creare le condizioni per una ripresa; tuttavia la crescita prevista del 6,5% per il 2021 non recupera interamente le perdite di quest’anno. Nel 2020 il Pil pro capite per l’Italia, valutato a prezzi costanti, ritorna sui livelli del 1994.

Il contagio sta colpendo duramente, oltre che la domanda estera e le relazioni tra imprese lungo le catene di approvvigionamento, anche la domanda interna: per quest’anno i consumi privati scendono del 10,9%, gli investimenti del 14,2%, quelli in macchinari cedono addirittura il 20,7%. I dati sulle vendite al dettaglio pubblicati giovedì scorso dall’Istat sono emblematici dei cambiamenti dei consumi imposti dal lockdown: a fronte del crollo del 36,0% delle vendite di beni non alimentari, risultano in crescita del 3,5% quelle dei beni alimentari mentre sale del 20,7% il commercio elettronico. I dati pubblicati stamane dall’Istituto di statistica indicano a marzo una flessione congiunturale del 30,6% della produzione manifatturiera, la caduta più ampia della serie storica disponibile (che parte dal 1990); in chiave settoriale si registra un calo congiunturale del 10,1% per l’Energia, con una riduzione del 25,4% per estrattivo, dell’11% nella Fabbricazione di coke e prodotti petroliferi raffinati e del 3,7% nella Fornitura di energia elettrica e gas.

In parallelo ad una domanda elettrica che ad aprile è scesa del 17,2%, un ritmo doppio rispetto al -8,1% della Germania i consumi industriali di gas a marzo sono scesi del 15,7% e ad aprile del 23,2%; nei primi otto giorni di maggio 2020 – con lo stesso numero di giorni lavorativi del 2019 – i consumi di gas scendono del 17,0%, evidenziando un tenue segnale di rallentamento che potrebbe conseguire alle riaperture del 4 maggio. Il traffico autostradale settimanale sulla rete di Autostrade per l’Italia, al 3 maggio segna una flessione del 72% rispetto al corrispondente periodo dell’anno precedente. Secondo gli ultimi dati del Mise, a marzo 2020 i consumi petroliferi sono scesi del 10% rispetto un anno prima.

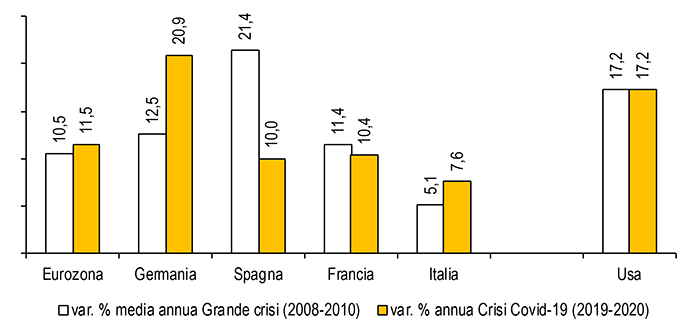

In tali condizioni di fragilità della domanda, le politiche economiche dovranno essere adeguate per limitare i danni e supportare la ripresa. Per questa settimana è atteso un nuovo decreto legge che dovrebbe determinare effetti sul deficit per 55 miliardi di euro; nel complesso l’effetto delle manovre correttive, del calo del Pil e della maggiore incidenza della spesa per interessi sul Pil, faranno salire il rapporto deficit/Pil di quasi dieci punti percentuali e il rapporto debito/Pil di oltre venti punti percentuali, di cui dieci dipendono dalla minore crescita. Su questo fronte, se cambiamo la prospettiva di analisi, emergono alcuni spunti di interesse, forse meno noti. Un confronto internazionale evidenzia che per quest’anno in Germania lo stock di debito pubblico aumenta del 20,9%, un tasso doppio della media dell’Eurozona (10,5%); tra i maggiori paesi dell’area a valuta comune per l’Italia si registra la crescita meno accentuata. Il trend di crescita del debito nel 2020 della Germania è addirittura superiore a quello degli Stati Uniti. Anche nella Grande recessione, tra il 2008 e il 2010, il debito pubblico salì ad un tasso di crescita medio del 12,5% in Germania, del 10,5% in Eurozona e solo del 5,1% in Italia.

Alcuni dei dati chiave del 4° report Covid-19 di Confartigianato ‘Ripartenza lenta’ oggi nella rubrica ‘Imprese ed energia’ su QE-Quotidiano Energia.

Dinamica del PIL in volume nei paesi UE nel 2020

Variazione percentuale rispetto 2019 – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea

Dinamica dello stock di debito pubblico nella Grande recessione (2008-2010) e nella crisi da Covid-19 (2020)

Var. % dello stock di debito pubblico a prezzi correnti – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea