STUDI – Politiche fiscali: dopo lo tsunami che porta il deficit all’11,7% del PIL, le prospettive del complesso biennio 2022-2023

Dopo l’estate si apre il ciclo delle politica di bilancio che porterà a definire il quadro di finanza pubblica in un triennio 2022-2024. Il quadro programmatico della finanza pubblica che a settembre sarà varato con la Nota di aggiornamento del DEF 2021 comprenderà gli effetti della prossima manovra di bilancio, che sarà varata ad ottobre.

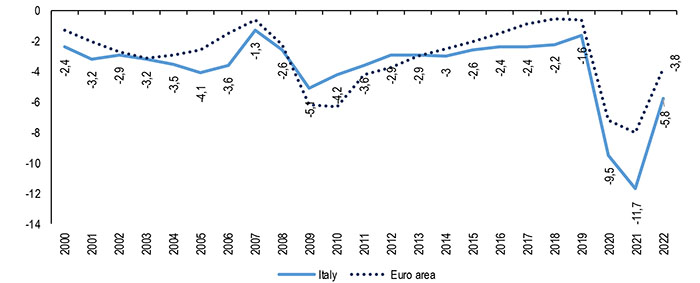

Gli interventi di finanza pubblica si innesteranno su un vero e proprio tsunami sulla finanza pubblica generato dalla crisi Covid-19. Lo sforzo fiscale determinato dalle politiche anticicliche nelle economie avanzate è ingente, con ricadute sul deficit e sul debito pubblico. In Italia i decreti emergenziali emanati nel corso dello scorso anno hanno generato effetti sul deficit del 2020 per 108,1 miliardi di euro, di 31,3 miliardi per il 2021 e di 35,5 miliardi per il 2022. Secondo le ultime previsioni della Commissione europea, il rapporto deficit/PIL in Italia, dall’1,6% del 2019, balza al 9,5% del 2020 e all’11,7% del 2021, in linea con l’11,1% stimato a fine luglio dal Fondo monetario internazionale. Gli effetti delle politiche di bilancio e monetaria hanno ridotto di 2,1 punti di PIL l’impatto complessivo della pandemia, pari a -9,4 punti di PIL, determinando una flessione complessiva, certificata dall’Istat, di 8,9 punti.

Su base annua – nel 2020 per i DL emergenziali e nel 2021 per la legge di bilancio e i due Decreti Sostegni – in 434 giorni che vanno dal 17 marzo 2020 al 25 maggio 2021 si è avuto un maggiore indebitamento netto per 203,3 miliardi di euro, pari a 3,3 miliardi di euro in più alla settimana.

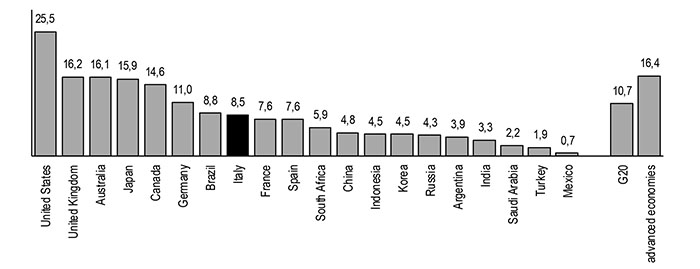

Il confronto internazionale proposto nel Fiscal Monitor dello scorso aprile del Fondo Monetario Internazionale evidenzia che gli spazi fiscali in risposta all’emergenza Covid-19 – spesa aggiuntiva e minori entrate – valutati in rapporto al PIL, in Italia sono di oltre due punti di PIL inferiori a quelli della Germania, poco meno della metà di quelli del Regno Unito e un terzo di quelli messi in campo negli Stati Uniti.

L’ingente intervento di politica fiscale ha generato una elevata pressione sul debito pubblico che nel 2021 è previsto arrivare al 159,8% del PIL. Nella valutazione del Governo, contenute nel DEF 2021, il processo di rientro del debito pubblico dovrebbe avviarsi dal 2022 – dopo che il rapporto debito/PIL ha oltrepassato il massimo storico del 1920 quando fu pari al 159,5% – scendendo al 156,3%, per poi passare al 155,0% nel 2023 e al 152,7% nel 2024.

PNRR e le prospettive del biennio 2022-2023 – L’intreccio tra le manovre di bilancio sottese dal quadro programmatico e l’utilizzo delle risorse di Next Generation Ue sostiene un rilancio dei processi di accumulazione di capitale. Solo un più sostenuto ritmo degli investimenti, grazie ai più elevati moltiplicatori fiscali, può generare la maggiore crescita necessaria per mantenere la sostenibilità di lungo periodo del debito pubblico.

Va osservato che, in prospettiva, vi sono fattori che potrebbero influire negativamente sulla fiducia dei mercati rispetto al debito pubblico italiano, determinano un rialzo dello spread sui rendimenti del debito sovrano: la riattivazione delle regole europee e il cambio di direzione della politica monetaria all’attenuarsi della crisi conseguente alla pandemia – con termine del programma di acquisti di titoli da parte della Bce e un probabile rialzo dei tassi – si intrecciano con il ciclo elettorale, che rende meno probabili manovre di entità significativa prima della seconda metà del 2023.

Un Patto di stabilità e crescita da riscrivere – Con la disattivazione dal 2023 della clausola di salvaguardia generale, il Patto di stabilità e crescita andrà riscritto sulla base degli scenari post pandemia, tenendo conto che nel 2022 il debito pubblico dell’Eurozona è previsto al 100,8% del PIL oltre quaranta punti sopra al livello del 60% del PIL che rappresenta l’attuale target di politica fiscale europea. Oltre all’Italia (156,6%), un peso del debito divergente dal limite dell’obsoleto Patto di Stabilità e Crescita si riscontra anche in altre tra le maggiori economie dell’Eurozona come la Spagna (116,9%) e la Francia (116,4%). Spingere queste tre grandi economie europee in un sentiero di riduzione del debito – attualmente è previsto un ventesimo all’anno del divario rispetto all’obiettivo del 60% – determinerebbe una spirale deflazionistica in quasi la metà (45,7%) dell’economia dell’Eurozona.

L’attuale governance fiscale europea appare incompleta e, come recentemente evidenziato dal Governatore della Banca d’Italia “oggi la necessità di disporre di una capacità di bilancio comune è divenuta ancor più evidente”.

Nel dibattito è stato evocato il ripristino di una rigida disciplina di bilancio nelle valutazioni dell’ex ministro delle finanze tedesco Schäuble, in cui si indica che per evitare una “pandemia del debito”, con conseguenze economiche disastrose per l’Europa, “ogni Paese deve mantenere la disciplina di bilancio e vanno mantenute le pressioni esterne per ottenere bilanci equilibrati nei Paesi ad alto debito”. Una lettura critica della posizione di Schäuble si trova nell’intervento di Giulio Sapelli.

Una approfondita analisi della politica fiscale italiana durante la pandemia è contenuta nel 16° Rapporto annuale ‘R-Esistiamo. Dalla parte delle piccole imprese’ presentato all’Assemblea di Confartigianato. Clicca qui per scaricarlo.

I difficili 434 giorni della finanza pubblica: effetto su indebitamento netto DL emergenziali e manovra 2021

Milioni di euro, effetto netto – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia e Upb

Indebitamento netto in Italia ed Eurozona

2000-2022 – % PIL – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea

Interventi anticiclici nelle economie del G20

% PIL 2020, Spagna ospite permanente – Elaborazione Ufficio Studi Confartigianato su dati Fondo Monetario Internazionale