STUDI – Le prospettive della politica fiscale, tra elezioni e legge di bilancio

Si sta concludendo una campagna elettorale caratterizzata dall’intreccio di numerose proposte in campo fiscale. Nell’articolo di T. Boeri e R. Perotti ‘Una spesa pubblica senza più freni. Così i partiti promettono la luna’ i programmi dei quattro principali partiti o coalizioni complessivamente indicano 441 interventi con effetti sul bilancio dello stato. Di questi il 79,4% sono incrementi di spesa e il 19,3% sono riduzioni di entrate. Le proposte per finanziare questi interventi si limitano all’1,3% delle indicazioni espresse.

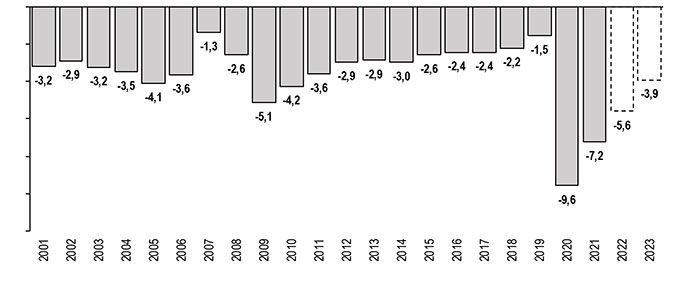

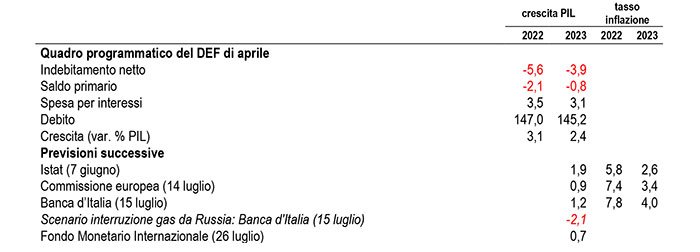

Il risveglio sarà brusco: la prossima legge di bilancio sarà varata in una fase ciclica negativa e dovrà considerare i target delineati ad aprile nel DEF 2022 che, nel quadro programmatico indica nel 2022 un deficit al 5,6% del PIL che si riduce al 3,9% nel 2023, con il saldo primario che nel biennio in esame passa dal -2,% del PIL al -0,8%. Il rapporto tra debito e PIL è in discesa, passando dal 147,0% al 145,2%.

Verso la Nadef – Entro il 27 settembre il Governo vara la Nota di aggiornamento del Documento di economia e finanza (Nadef). La Nota sintetizzerà nel quadro tendenziale – a politiche invariate – gli effetti della crisi energetica, dell’inflazione e delle politiche monetarie sulla crescita reale e nominale del PIL.

Dalla stima di crescita del PIL per il 2023 del 2,4% del DEF di aprile, si è scesi nelle previsioni di luglio al +1,2% di Banca d’Italia, al +0,9% della Commissione europea e al +0,7% del Fondo monetario internazionale. L’escalation dei prezzi del gas e dell’elettricità ad agosto potrebbe determinare un ulteriore ribasso delle previsioni di crescita.

Il margine di incertezza rimane elevato, anche per altre poste del bilancio pubblico influenzate dall’evoluzione dell’inflazione e dagli interventi della Bce. Il rialzo dei tassi conseguenti alla politica monetaria restrittiva spinge in alto la spesa per interessi; si potrebbe invertire il trend delineato nel DEF di aprile, in cui il costo del debito nel 2023 è pari 61,7 miliardi di euro (3,1% del PIL), in discesa rispetto 65,9 miliardi di euro (3,5% del PIL) del 2022.

L’inflazione determina una pressione sulla spesa pubblica mediante l’indicizzazione delle pensioni, aumenta il valore dei consumi intermedi (nel 2021 pari a 110,4 miliardi di euro) e spinge le richieste di maggiori retribuzioni nei rinnovi contrattuali del pubblico impiego (una posta che vale 176,3 miliardi di euro).

Un calendario complesso – I tempi dell’avvio della prossima legislatura e il varo del nuovo Governo si intrecciano con le scadenze della programmazione fiscale. Entro il 15 ottobre viene trasmesso alla Commissione europea il Documento programmatico di bilancio (DPB, ovvero DBP, Draft Budgetary Plan), mentre entro il 20 ottobre il Governo presenta al parlamento il disegno di legge di bilancio, con la manovra 2023-2025, che va approvata entro il 31 dicembre.

Per fronteggiare le conseguenze della guerra dell’energia le armi di politica economica sono spuntate. Con un elevato debito pubblico, la Commissione europea raccomanda politiche fiscali prudenti. Per l’economia italiana si delinea una pericolosa sincronizzazione pro-ciclica tra politica fiscale e quella monetaria. Per rallentare la crescita dei prezzi, l’8 settembre il Consiglio della Bce ha varato un rialzo dei tassi di 75 punti base, dopo che la Fed ha assunto un marcato orientamento restrittivo, aumentando, il 21 settembre, i tassi di interesse per la quinta volta dall’inizio dell’anno. Con l’inflazione più elevata dalla sua nascita, la Banca centrale europea potrebbe generare un eccessivo impulso recessivo. Nelle decisioni di settembre, la Banca centrale europea “si attende di aumentare ulteriormente i tassi di interesse nelle prossime riunioni per frenare la domanda e mettere al riparo dal rischio di un persistente incremento dell’inflazione attesa”. Va ricordato che già nel 2008 e nel 2011 il rialzo dei tassi da parte della Bce accompagnò due cicli recessivi dell’economia italiana.

{kind=link}

Lo scudo anti spread intreccia la politica monetaria con quella fiscale – Servono conti pubblici in ordine e la puntuale attuazione del PNRR per beneficare del Transmission Protection Instrument (TPI), lo scudo anti spread varato a luglio dalle Bce, avente l’obiettivo di evitare la frammentazione. L’intensificazione dell’acquisto di titoli previsto dal TPI, infatti, è a discrezione del Consiglio direttivo, che valuterà le eventuali anomalie evoluzione dei tassi di interesse e il rispetto di alcune condizioni da parte del Paese che beneficia dell’acquisto dei titoli, quali i) assenza di procedure per deficit eccessivo o per squilibri macroeconomici eccessivi iii) un debito pubblico sostenibile, oltre che il rispetto iv) degli impegni del Piano Nazionale di Ripresa e Resilienza (PNRR) e v) delle raccomandazioni della Commissione Europea nell’ambito del Semestre europeo, le ultime pubblicate lo scorso maggio nell’ambito del semestre europeo.

Le scadenze del PNRR – Nell’attuazione del Piano Nazionale di Ripresa e Resilienza, a fine 2022 è prevista una rata di 21,8 miliardi di euro di finanziamenti europei del PNRR e nel 2023 sono pianificate due rate per complessivi 39,1 miliardi. Per accedere a queste risorse vanno raggiunti 55 obiettivi nel secondo semestre di quest’anno e ulteriori 96 nel corso del 2023.

La riforma delle regole fiscali europee – La crisi energetica ha messo in secondo piano la negoziazione sulla riforma del Patto di stabilità e crescita, sul quale la Commissione europea ha annunciato che la clausola di salvaguardia generale verrà applicata fino al 2023. Serve una semplificazione delle regole, in grado di meglio supportare i processi di crescita economica. E’ necessaria una modulazione del rientro del debito verso un limite compatibile con gli scenari post-pandemia, che rendono obsoleto l’attuale target del 60% del PIL. Nel discorso sullo stato dell’Unione del 14 settembre 2022 il presidente della Commissione europea Ursula von der Leyen ha annunciato che il prossimo ottobre saranno presentate le nuove idee di governance economica, basate su norme più semplici, capaci di supportare gli investimenti strategici e la fiducia dei mercati finanziari, e in grado di garantire una maggiore flessibilità nel percorso di riduzione del debito, associata ad una maggiore responsabilità nell’attuare quanto concordato tra Stato membro e Commissione.

Tendenze di finanza pubblica del DEF di aprile 2022 e successive previsioni crescita e inflazione

% sul PIL, per crescita PIL: var. % a prezzi costanti – Elaborazione Ufficio Studi Confartigianato su dati Mef e Upb

Indebitamento netto in % PIL

2001-2021, previsioni DEF 2022 per 2022 e 2023 – Elaborazione Ufficio Studi Confartigianato su dati Istat e Mef