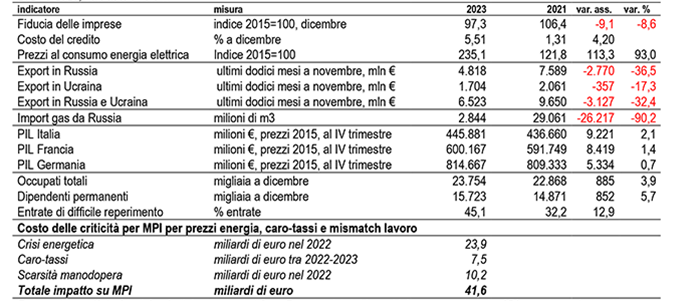

Due anni di guerra in Ucraina. Prezzi energia, caro-tassi e scarsità manodopera, impatto su MPI per 41,6 miliardi €

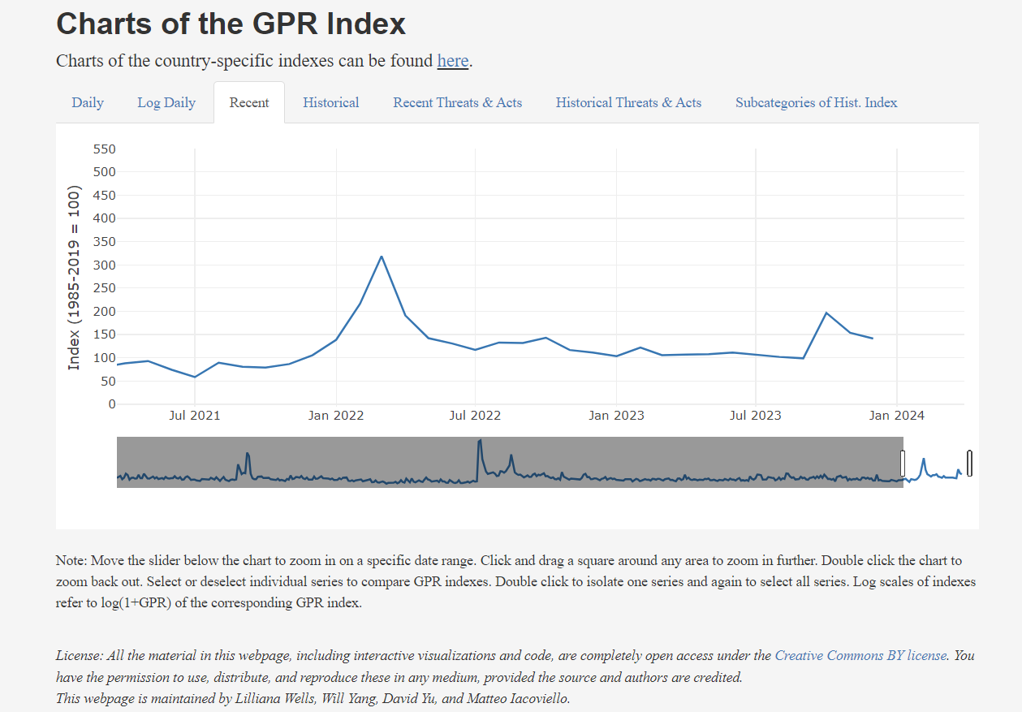

Domani saranno trascorsi due anni dall’invasione dell’Ucraina da parte della Russia del 24 febbraio 2022. In questo arco di tempo ci sono registrate forti turbolenze nei mercati che hanno intensificato il clima di incertezza per le imprese. A marzo 2022 si è impennato l’indice di rischio geopolitico elaborato da Dario Caldara e Matteo Iacoviello che, dopo una fase di normalizzazione, è tornato a salire ad ottobre 2023 in concomitanza dello scoppio della crisi in Medio Oriente.

Dopo una caduta del clima di fiducia delle imprese durata oltre sei mesi dopo l’invasione, si è osservato un andamento ciclico caratterizzato da una persistente incertezza. Pesanti le ricadute sui prezzi dell’energia e sul costo del credito, mentre si è fortemente ridotta la dipendenza energetica dalla Russia.

Nel 2023 i prezzi retail dell’energia elettrica e gas sono del 76,0% superiori alla media di due anni prima. A dicembre 2023 i prezzi al consumo di elettricità e gas rimangono del 30,1% superiori a quelli di dicembre 2021.

L’Italia ha fortemente ridotto la dipendenza del gas dalla Russia. A dicembre 2023 il gas in ingresso al Tarvisio, prevalentemente dalla Russia, è crollato del 90,2% rispetto all’import del 2021, con un peso sul totale delle importazioni di gas che nel 2023 scende al 4,6% dal 40,0% del 2021.

Lo shock inflazionistico determinato dai costi energetici ha indotto una stretta monetaria da parte della Banca centrale europea di intensità senza precedenti nella storia dell’euro. Il costo del credito per le imprese in Italia nella media del 2023 è del 4,88%, 357 punti base superiore all’1,31% del 2021. A dicembre 2023 il costo del credito per le imprese italiane è di 420 punti base superiore al livello di fine 2021. Il caro-tassi riduce la domanda di credito: a dicembre 2023 i prestiti alle imprese cedono del 3,7% su base annua mentre due anni prima salivano dell’1,7%.

Lo shock energetico si trasmette sul costo delle materie prime: a dicembre i prezzi alla produzione di beni intermedi, incorporati nella produzione di altri beni, nel 2023 risultano del 17,0% superiori al livello del 2021. I beni intermedi includono, tra gli altri, prodotti chimici, metalli, prodotti in metallo e in legno, apparecchi elettrici, e tessuti. Nel biennio in esame, il trend dei prezzi dei beni intermedi supera quello dei prezzi alla produzione dei beni di consumo (+15,4%) e dei beni intermedi (+12,3%).

La caduta della domanda conseguente alla guerra e le sanzioni hanno pesantemente ridotto le esportazioni dirette verso i due paesi in conflitto. Nel 2023 (ultimi dodici mesi a novembre) l’export verso la Russia è sceso di 2,8 miliardi di euro, pari al 36,5% in meno, rispetto a due anni prima. Anche l’export verso l’Ucraina, seppure molto più contenuto, si è fortemente ridotto, calando di 357 milioni di euro (-17,3%). Complessivamente sui due mercati interessati dal conflitto le vendite del made in Italy sono scese di 3,1 miliardi di euro (-32,4%).

Il made in Italy dei territori in Russia e Ucraina – Tra le prime sei regioni, che cumulano il 91% dell’export nei due paesi, le riduzioni più rilevanti e superiori alla media si osservano in Lazio con -64,7%, Piemonte con -50,6%, Toscana con -40,7% e Friuli-Venezia Giulia con -32,6%. Ampie flessioni anche per Lombardia con -31,5% ed Emilia-Romagna con -29,8%, mentre sono relativamente più contenute in Veneto con -19,8% e Marche con -11,7%.

Tra le venti maggiori provincie per export nei due paesi le riduzioni più rilevanti e superiori alla media si osservano a Roma con l’export dei primi nove mesi del 2023 che cala del 73,7% rispetto al corrispondente periodo del 2021, Torino con -67,1%, Modena con -48,7%, Firenze con -41,4%, Bergamo con -41,4%, Milano con -40,7%, Bologna con -32,3%. Cali rilevanti anche a Vicenza con -31,9%, Cuneo con -31,9%, Varese con -30,5%, Parma con -30,2%, Brescia con -26,2%, Padova con -22,6%, Monza e della Brianza con -20,3%, Treviso con -15,5%, Reggio nell’Emilia con -11,7%, Rimini con -7,3%. In controtendenza, l’export recupera a Verona con +3,4%, Ancona con +5,9% e Mantova con +21,6%.

Nonostante l’elevata incertezza, dinamismo del PIL e del lavoro – Nel quarto trimestre 2023 in Italia è cresciuto del 2,1% rispetto a due anni prima, un performance migliore di quella dell’Eurozona (2,0%), della Francia (+1,4%) e della Germania (+0,7%).

I processi di crescita sono sostenuti dalla domanda di lavoro. A dicembre 2023 gli occupati crescono del 3,9% rispetto a due anni prima, pari a 885mila lavoratori in più; di questi 852mila rappresentano l’incremento dei dipendenti permanenti (+5,7%). In parallelo si intensifica il mismatch tra domanda ed offerta di lavoro, soprattutto se qualificato. Nel 2023 le imprese italiane indicano una difficoltà di reperimento per il 45,1% delle entrate previste, in aumento di 4,6 punti percentuali rispetto al 40,5% del 2022 e di 12,9 punti rispetto al 32,2% del 2021.

Impatto sulle MPI per prezzi energia, caro-tassi e scarsità manodopera – Per le micro e piccole imprese (MPI) il caro-energia, la stretta monetaria e la carenza di manodopera hanno determinato un impatto rilevante sulla creazione di valore, stimato in 41,6 miliardi di euro, pari al 9,7% del valore aggiunto delle MPI. Nel dettaglio, la crisi energetica nel 2022 ha determinato 23,9 miliardi di euro di maggiore costo di energia elettrica e gas, il caro tassi ha indotto maggiori oneri finanziari sui prestiti per 7,5 miliardi mentre la scarsità manodopera ha ridotto il valore aggiunto di 10,2 miliardi.

Due anni dopo l’invasione dell’Ucraina: indicatori su impatto per le imprese

2021 e 2023, var. ass. e var. % – Elaborazione Ufficio Studi Confartigianato su dati Bce, Eurostat, Istat, Mase, Unioncamere-Anpal e 27° report congiunturale

{kind=link}