7 Marzo 2016, h. 12:22

STUDI – Economia reale e trend di finanza pubblica: in calo pressione fiscale ma pesa il macigno debito pubblico

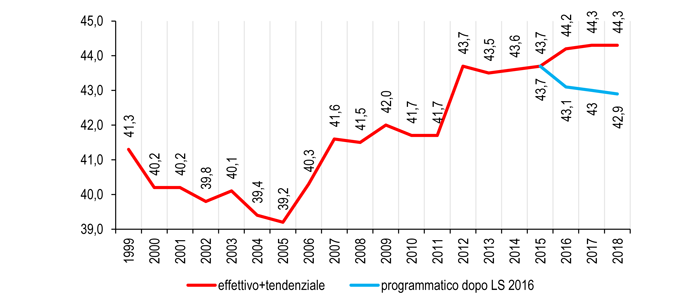

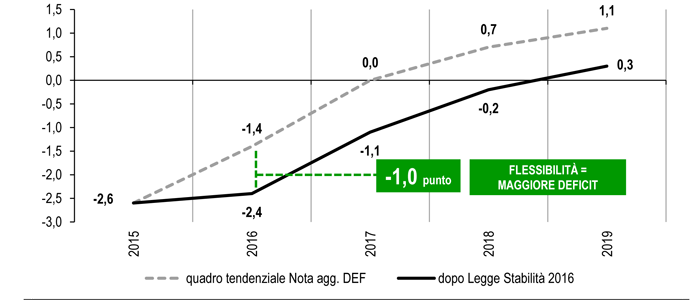

I dati definitivi dei conti nazionali pubblicati dall’Istat venerdì scorso certificano nel 2015 la crescita del PIL al +0,6%; l’economia reale mostra segnali di recupero nella spesa delle famiglie (+0,9%) – sostenuta dalla crescita degli occupati, saliti di 298.600 unità (+1,0%) nell’ultimo anno – mentre è più critica la situazione per gli investimenti. Il made in Italy chiude l’anno con una crescita dei volumi esportati del 4,1% mentre la ripresa della domanda interna accentua la dinamica delle importazioni (+5,8%); sulla domanda estera grava la frenata delle importazioni delle economie emergenti. La politica monetaria rimane espansiva, a fronte di condizioni conclamate di deflazione: a febbraio 2016 l’indice dei prezzi armonizzato scende dello 0,2% sia in Italia che in Eurozona.In dodici mesi i tassi di interesse per le imprese sono scesi di 83 punti base, chiudendo il gap Italia-Uem dopo oltre quattro anni, mentre gli effetti espansivi sono limitati per quanto riguarda la dinamica dei prestiti alle imprese. Sul fronte della politica fiscale il condizionamento dato dall’elevato debito pubblico – un macigno che a dicembre 2015 arriva a 2.168,9 miliardi di euro – mantiene un orientamento restrittivo di bilancio che nel 2016 presenta un avanzo primario di 1,5% del Pil, ben 1,1 punti percentuali sopra la media dell’Eurozona. La Legge di stabilità per il 2016 allenta il grado di restrizione e recupera flessibilità, spostando il deficit da -1,4% del PIL a -2,4%; La pressione fiscale scende dal 43,7% del Pil del 2015, al 43,1% nel 2016 e si riduce a 1,6 punti di PIL lo spread fiscale con l’Eurozona. Nel quadro programmatico la pressione fiscale continua a scendere anche nel prossimo biennio, arrivando al 42,9% nel 2018, livello comunque superiore a quello del 2010, evidenziando che dopo sette anni non è ancora assorbito ‘shock fiscale’ determinato dallo scoppio della crisi del debito sovrano nel 2011. Nelle valutazioni sulla pressione fiscale va sempre ricordato che il provvedimento degli 80 euro a riduzione dell’IRPEF viene contabilizzato come una maggiore spesa.

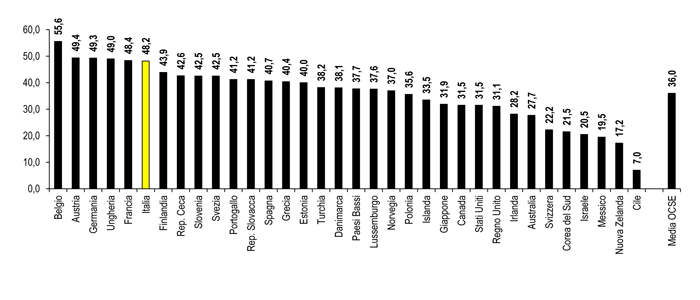

E’ in corso la negoziazione con la Commissione europea per ottenere ulteriori margini di flessibilità per la manovra per il 2017 che dovranno contribuire a disattivare gli aumenti Iva e di accise previsti per il prossimo anno dalle clausole di salvaguardia e pari a 15,1 miliardi di euro. Dal 1° gennaio 2017, inoltre, verrà attuata la riduzione dell’aliquota Ires che passerà dal 27,5% al 24%, che determinerà una riduzione del prelevo fiscale per 6.948 milioni € nel prossimo biennio; l’intervento sull’Ires interessa il 16,0% dell’artigianato. Nel dibattito in corso si delinea per il prossimo anno un possibile intervento sull’Irpef e/o un riduzione strutturale del cuneo fiscale, che in Italia è del 48,1%, 12,2 punti superiore alla media Ocse.

L’obiettivo primario della politica fiscale è dato dalla riduzione del rapporto debito/PIL che – dopo aver toccato nel 2015 il massimo del 132,8% – è previsto in diminuzione nel 2016 e nel 2017. Ma vi sono rischi concreti che questo non avvenga se la crescita è troppo bassa e non aumenta l’inflazione; e non sarebbe certo la prima volta che non si realizza una preannunciata riduzione del debito.

In attesa del parere definitivo della Commissione europea sulla manovra 2016 previsto per maggio, il documento di lavoro Country report 2016 per l’Italia pubblicato lo scorso 26 febbraio evidenzia che sul fronte delle entrate fiscali “non è stato dato seguito ad elementi fondamentali delle raccomandazioni specifiche per paese, quali la revisione dei valori catastali e delle agevolazioni fiscali“ mentre sul lato delle uscite si sottolinea che “sono stati ulteriormente ridimensionati gli obiettivi di risparmio perseguiti dalla revisione della spesa pubblica”.

Il trend di finanza pubblica a inizio 2016, con un focus sulle analisi su tassazione di impresa e finanza pubblica realizzate dalla Direzione Politiche Fiscali con Ufficio Studi, è stato esaminato nel corso del secondo appuntamento di confronto tra gli operatori del settore fiscale del Sistema Confartigianato.

Clicca qui per scaricare il report.

Vent’anni di pressione fiscale

(% del Pil – 2016-2018 programmatico dopo Legge di stabilità 2016 – Elaborazione Ufficio Studi Confartigianato su dati Istat e Upb-Ufficio Parlamentare di Bilancio)

Il maggiore deficit 2015-19: indebitamento netto tendenziale e dopo Legge di Stabilità 2016

(% del Pil – dati da Nota aggiornamento del DEF 2015 e valutazioni Upb su LS 2016 – Elaborazione Ufficio Studi Confartigianato su dati Istat e Upb-Ufficio Parlamentare di Bilancio)

Cuneo fiscale nei paesi dell’UE28

(Anno 2014–tasse sul reddito e contributi sociali in % del costo del lavoro; single senza figli con 100% reddito medio – Elaborazione Ufficio Studi Confartigianato su dati Ocse)