STUDI – Nella Legge di stabilità le imprese chiedono l’inserimento dell’IRI

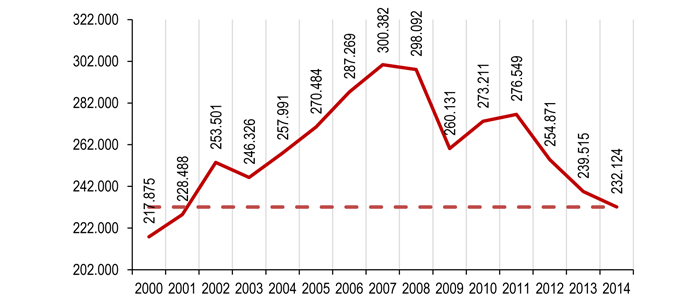

Confartigianato, unitamente a R.E TE. Imprese Italia, valuta che i principi enunciati nella Legge Delega di Riforma fiscale, che le imprese italiane si attendevano da tempo, non sono stati attuati e, pertanto, la riforma fiscale, di fatto, è a tutt’oggi una riforma “monca”. Tra le diverse proposte delle imprese al Governo viene richiesto di inserire nella prossima Legge di stabilità l’istituzione dell’Imposta sul Reddito Imprenditoriale (IRI), finalizzata a dare concreti benefici fiscali a chi reinveste nella propria azienda gli utili. Politiche fiscali di sostegno degli investimenti sono assolutamente necessarie ed urgenti dopo che l’economia privata nell’arco degli ultimi sette anni – caratterizzati da due pesanti e ravvicinare recessioni – ha perso quasi un quarto (-22,7%) degli investimenti fissi valutati a prezzi correnti, con un minore flusso di capitale tra il 2007 e il 2014 di 68.258 milioni di euro.

Confartigianato, unitamente a R.E TE. Imprese Italia, valuta che i principi enunciati nella Legge Delega di Riforma fiscale, che le imprese italiane si attendevano da tempo, non sono stati attuati e, pertanto, la riforma fiscale, di fatto, è a tutt’oggi una riforma “monca”. Tra le diverse proposte delle imprese al Governo viene richiesto di inserire nella prossima Legge di stabilità l’istituzione dell’Imposta sul Reddito Imprenditoriale (IRI), finalizzata a dare concreti benefici fiscali a chi reinveste nella propria azienda gli utili. Politiche fiscali di sostegno degli investimenti sono assolutamente necessarie ed urgenti dopo che l’economia privata nell’arco degli ultimi sette anni – caratterizzati da due pesanti e ravvicinare recessioni – ha perso quasi un quarto (-22,7%) degli investimenti fissi valutati a prezzi correnti, con un minore flusso di capitale tra il 2007 e il 2014 di 68.258 milioni di euro.

L’IRI nasce dal principio – introdotto dall’ inattuato art. 11 della Legge delega sulla riforma fiscale – neutralità fiscale sui redditi d’impresa rispetto alla forma giuridica della stessa: gli utili non distribuiti sono tassati all’aliquota del 27,5% incentivandone, quindi, il reinvestimento in azienda. In questa prospettiva i redditi di impresa, compresi quelli prodotti in forma associata dai soggetti passivi dell’imposta sul reddito delle persone fisiche (IRPEF), verrebbero assoggettati ad un’imposta sul reddito imprenditoriale, con aliquota proporzionale allineata a quella dell’IRES; dalla base imponibile della predetta imposta vanno dedotte le somme prelevate dall’imprenditore e dai soci che sono assoggettate alla progressività dell’IRPEF in capo all’imprenditore e ai soci.

La convenienza nell’applicazione della nuova Imposta sul reddito imprenditoriale (IRI) si rileva a partire da un reddito di impresa di 35.000 euro, limite al quale abbiamo anche fissato il prelievo necessario al sostentamento: l’indagine Istat sui consumi delle famiglie, infatti, calcola una spesa mensile di 2.069 euro per persona sola 35-64 anni nel 2011, equivalente a 24.831 euro all’anno e corrispondente ad un reddito lordo da prelevare di 34.200 euro lordi (a cui corrisponde un reddito al netto dell’Irpef di 24.884 euro).

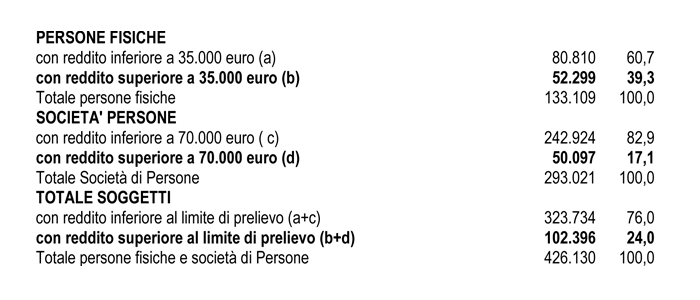

Nell’ipotesi – resa necessaria dai dati statistici disponibili – di una media di 2 soci per società e che ciascun socio prelevi la somma necessaria per sostenere, dopo le imposte, i consumi, si osserva che nel complesso i soggetti potenzialmente interessati dalla nuova tassazione del reddito imprenditoriale sono 102.396 pari al 24,0% delle ditte individuali e società di persone in contabilità ordinaria; nel dettaglio si tratta delle 52.299 ditte individuali in contabilità ordinaria che presentano un reddito superiore a 35.000 euro e 50.097 società di persone che presentano un reddito superiore 70.000 euro.

Nel report “Un fisco da riformare” predisposto dall’Ufficio Studi con la Direzione Politiche Fiscali, pag. 31, disponibile nella intranet sono presentate le tavole che indicano – per livello del reddito imponibile e quota di utili reinvestiti – il valore assoluto e percentuale della differenza tra la tassazione IRI e attuale IRPEF.

Imprese in contabilità ordinaria: persone fisiche e società di persone

(Dichiarazioni 2014, anno imposta 2013 – Elaborazione Ufficio Studi Confartigianato su dati MEF – Dipartimento delle Finanze)

Investimenti ritornati ai livelli di inizio secolo

(Investimenti totale economia privata – milioni di euro correnti – Elaborazione Ufficio Studi Confartigianato su dati Istat)