STUDI – Instabilità e volatilità dopo Brexit – Minore crescita e aumento della spesa per interessi potrebbero fermare il percorso di riduzione della pressione fiscale

La ripresa in corso in Europa potrebbe essere compromessa dagl effetti del risultato del referendum di giovedì scorso con cui i cittadini del Regno Unito hanno scelto l’uscita del Regno Unito dall’Unione europea. Un “effetto domino” sulle aspettative dei mercati per la stabilità dell’euro zona e una prolungata volatilità finanziaria e valutaria alzano il livello di rischio per l’Italia. Un aumento dello spread sui tassi di interesse – stamane lo spread BTP-Bund a 10 anni viaggia sopra i 160 punti base ritornando sui livelli di un anno fa – comprimerebbe investimenti e crescita, aumentando la spesa pubblica per interessi e di conseguenza le entrate fiscali, generando ulteriori effetti recessivi. I fattori di rischio aumentano con l’incertezza legata ai tempi del recesso del Regno Unito dall’Unione che, secondo l’art. 50 del Trattato di Lisbona, potrebbero arrivare fino a due anni.

A tal proposito si ricorda che il recente ribasso dei tassi di interesse ha favorito la riduzione della spesa pubblica per remunerare i titoli del debito pubblico: mentre due anni fa (ad aprile 2014) il DEF prevedeva per il 2015 una spesa per interessi di 82,1 miliardi di euro, il consuntivo dei conti delle Amministrazioni pubbliche indica una spesa per interessi passivi di 68,4 miliardi di euro, con un risparmio rispetto alle previsioni di 13,7 miliardi, pari ad 0,8 punti di PIL.

E’ anche grazie a questa minore spesa per interessi che è stato possibile ridurre il carico fiscale sul lavoro per 18,0 miliardi all’anno nel triennio 2015-2017 con i provvedimenti relativi a deduzione del costo del lavoro da imponibile IRAP, esonero contributivo temporaneo per le nuove assunzioni con contratto di lavoro a tempo indeterminato e “bonus di 80 euro”.

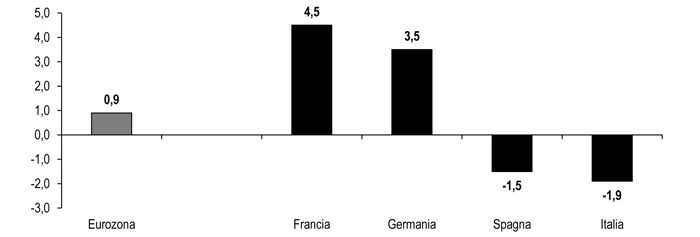

La volatilità sui mercati può avere effetti sul settore bancario che in Italia è gravato da un alto livello dei crediti deteriorati: La comparazione europea dei Non-performing loans (NPL) proposta dell’EBA (European Banking Authority) evidenzia che nel quarto trimestre 2015 la quota di prestiti deteriorati in Italia è del 16,8%, contro una media Ue a 28 del 5,8%, e superiore al 6,4% della Spagna, al 4,0% della Francia e al 3,0% della Germania. Gli effetti del maggiore appesantimento del settore bancario sono evidenti sul fronte del credito alle imprese: ad aprile 2016 i prestiti alle società non finanziarie nell’euro zona risultano in crescita dello 0,9% mentre sono in calo dell’1,9% in Italia.

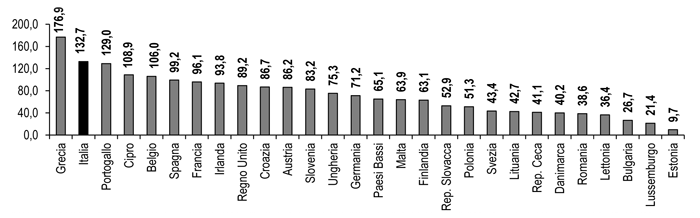

Sul fronte del debito pubblico l’Italia mantiene gli indicatori in area critica, in primis il livello: al IV trimestre 2015 è pari al 132,7% del PIL, secondo nell’Unione Europa solo alla Grecia (176,9%). Le raccomandazioni dello scorso maggio della Commissione europea indicano che il piano di bilancio dell’Italia è in linea con la regola del debito, solo tenuto conto di fattori rilevanti quali il sostanziale rispetto della parte preventiva del Patto, la congiuntura macroeconomica sfavorevole e l’attuazione di riforme strutturali e tali fattori verranno riesaminati a novembre. Nella prospettiva di questa verifica e degli effetti negativi della Brexit va ricordato che la riduzione del debito pubblico italiano viene messa in discussione in presenza di una scarsa crescita dell’economia. Mentre nel quadro programmatico indicato nel DEF di aprile un tasso di crescita dell’1,2% porterebbe nel 2016 il debito pubblico a ridursi di 0,3 punti (dal 132,7% del PIL del 2015 al 132,4% di quest’anno), nel caso della più bassa crescita del PIL (1,0%) indicata nelle previsioni del Fondo Monetario Internazionale il debito pubblico salirebbe di 0,4 punti; infine il tasso di crescita dell’1,1% previsto dalla Commissione europea determinerebbe per il 2016 la stazionarietà del debito pubblico, rinviando al 2017 l’avvio del percorso di rientro. Anche le ultime previsioni dell’Ocse (2016) – che per quest’anno riportano un tasso di crescita dell’1,0% – evidenziano la costanza del rapporto debito/PIL.

Una correzione al ribasso delle previsioni di crescita e il rialzo della spesa per interessi potrebbe richiedere in autunno una legge di bilancio 2017 di intonazione restrittiva, mettendo in discussione il percorso di riduzione della pressione fiscale.

Debito pubblico nei Paesi dell’UE 28

(IV trimestre 2015-% PIL. Valori lordi e consolidati secondo definizione Procedura per i disavanzi eccessivi (PDE) – Elaborazioni Ufficio Studi Confartigianato su dati Eurostat)

Le recenti previsioni su PIL e debito pubblico dell’Italia

(Anni 2015 e 2015. Var. % PIL 2016; debito in % di PIL e variazione in punti % – Elaborazione Ufficio Studi Confartigianato su dati Mef, FMI, Commissione europea e Ocse)

Dinamica tendenziale dello stock dei prestiti alle società non finanziarie nei principali paesi dell’Area Euro

(Aprile 2106-Var. % tendenziali corrette con cartolariz., riclassific. e altre var. non derivanti da transaz. Escluse famiglie produttrici – Elaborazione Ufficio Studi Confartigianato su dati Banca Centrale Europea)