VERSO LA LEGGE DI BILANCIO 2017 – Lo stretto sentiero della finanza pubblica tra vincolo del debito, riduzione delle tasse e il rilancio degli investimenti. Pressione fiscale in discesa al 41,7% del PIL, quasi riassorbito lo shock fiscale successivo al 2011

Con l’invio alla Commissione europea del Documento Programmatico di Bilancio (DPB) si avvia una complessa fase di negoziazione sui conti pubblici, mentre è attesa la pubblicazione dei testi della manovra di bilancio 2017. Il quadro macroeconomico e di finanza pubblica contenuto nel DBP completa quanto delineato nella Nota di aggiornamento del DEF che abbiamo esaminato nei giorni scorsi.

Il deficit proposto nel DBP per il 2017 si alza al 2,3%, con una flessibilità di 0,3 punti rispetto al 2,0% nella Nota di aggiornamento del DEF). A maggio gli accordi con la Commissione prevedevano per il 2017 un deficit all’1,8% per il 2017 ma nel frattempo l’Italia centrale è stata colpita dal grave sisma del 24 agosto e si è acuita la crisi migratoria. In relazione a quest’ultimo aspetto va osservato che nel 2016 (dati al 25 ottobre) sono stati registrati gli sbarchi di 154.776 migranti, al ritmo di 525 al giorno e in aumento del 10,7% rispetto allo stesso periodo dell’anno precedente; nel complesso tra il 1 gennaio 2014 e il 25 ottobre 2016 si sono registrati sbarchi per 478.718 migranti, a cui fa fronte una spesa per la gestione dell’emergenza migranti che nel triennio oscilla tra 8,0 e 8,8 miliardi di euro.

Nel 2017 il deficit strutturale – al netto del ciclo economico – peggiora di 0,4 punti di PIL per riallinearsi al percorso di raggiungimento dell’Obiettivo di Medio Termine (previsto dalle regole europee e consistente in una riduzione del deficit strutturale di 0,5 punti all’anno) nel 2018 con un aggiustamento di 0,9 punti e nel 2019 di ulteriore 0,5 punti nel 2019, anno in cui viene raggiunto il sostanziale pareggio di bilancio (deficit a -0,2% del PIL). Va sottolineato che la restrizione fiscale di massima intensità dovrebbe essere attuata proprio in corrispondenza dell’anno delle elezioni politiche.

Si conferma il posticipo al 2017 dell’obiettivo delle diminuzione del debito pubblico, al contrario di quanto previsto nel DEF 2016 di aprile: in tal modo salgono a 8 i casi su un totale di 9 negli ultimi dieci anni in cui è stato prevista una riduzione del debito pubblico, successivamente non avverata.

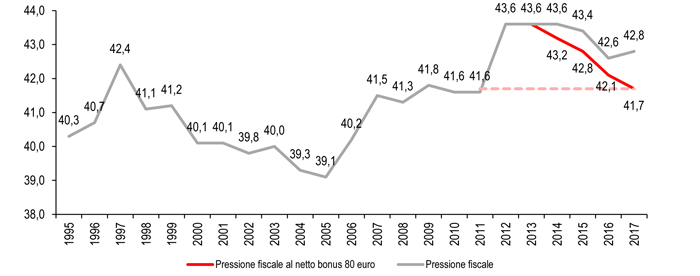

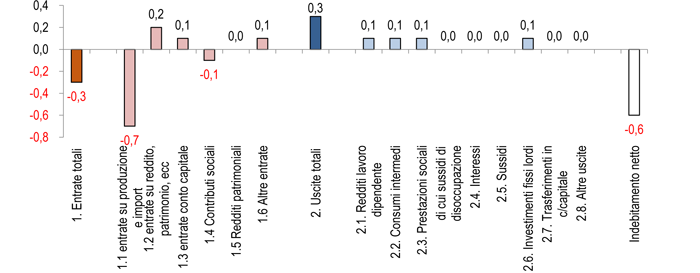

Dall’analisi delle tavole contenute nel DPB si desume come agirà la manovra di bilancio nel 2017: il deficit si amplia di 0,6 punti di PIL, di cui 0,3 di minori entrate e 0,3 di maggiore spesa primaria. Sul lato delle entrate si disattivano aumenti di IVA per 0,9 punti per cui si registrano di 0,6 punti di maggiori entrate, con un effetto combinato che determina nel 2017 un correzione al ribasso di 0,5 punti di PIL della pressione fiscale che si conferma in discesa passando dal 42,6% del 2016 al 42,3% del 2017; al netto del bonus degli 80 euro la pressione fiscale scende a 42,1% nel 2016 e a 41,7% nel 2017, riassorbendo quasi completamente lo shock fiscale causato dalla crisi del debito sovrano scoppiata nell’estate del 2011 (in quell’anno la pressione fiscale era al 41,6%).

L’incremento della spesa deriva per 0,1 punti ciascuno per Redditi da lavoro dipendente, Consumi intermedi e Prestazioni sociali; si corregge di circa 0,1 punti di PIL anche la spesa per Investimenti.

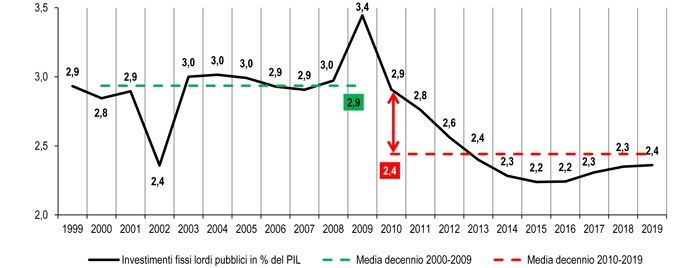

Questo apporto è fondamentale in un quadro di crisi degli investimenti pubblici: sulla base del quadro tendenziale di finanza pubblica, senza la correzione della manovra, si calcola che tra il 2009 e il 2019 si cumulano 81.562 milioni di euro di mancati investimenti rispetto alla media del decennio precedente, valore superiore del 15,0% rispetto ai 70.937 milioni di costo contrattuale previsto per le 25 infrastrutture strategiche indicate dal Governo italiano.

La manovrabilità della politica di bilancio italiano si colloca in un sentiero stretto. Da un lato la politica fiscale mantiene un elevato condizionamento dalla disattivazione delle clausole di salvaguardia che nel 2017 pesano per il 56% della manovra prevista di 27 miliardi di euro e, a fronte di questo elevato assorbimento di risorse la manovra di bilancio richiede di utilizzare al massimo gli incrementi di deficit per ridurre la pressione fiscale e trasmettere un impulso di crescita all’economia. Ma in tal modo, appena soffiano venti di rallentamento sui mercati internazionali, si concretizza il rischio di mancare l’obiettivo di riduzione del debito pubblico.

Un set di vincoli stringenti, che rende sostenibile manovre espansive in deficit in normali condizioni del ciclo economico, potrebbe evidenziare delle criticità in fasi di forte turbolenza globale: secondo la Banca dei Regolamenti Internazionali sul ciclo economico internazionale grava la minaccia di una “trinità del rischio”: livelli di indebitamento troppo alti, crescita della produttività troppo bassa e margini di manovra per le politiche troppo ristretti. (Bri, BRI 86a Relazione annuale, pag. 20). Una fase ciclica avversa depotenzierebbe i processi di crescita mediante il canale dell’export ed eventuali tensioni finanziarie genererebbero rialzi dei tassi di interesse in Paesi con elevato debito pubblico, come l’Italia appunto, determinando effetti negativi su investimenti, spesa per interessi e debito pubblico.

Oltre vent’anni di pressione fiscale: 1995-2017

(% di PIL; anni 2016-2017 da programmatico DBP; bonus 80 euro -0,5 p. nel 2016 e -0,6 p. nel 2017 – Elaborazioni Ufficio Studi Confartigianato su dati Istat e Mef-Documento Programmatico di Bilancio 2017)

Effetti della manovra 2017 su entrate, spese e indebitamento netto

(Anno 2017 – % di PIL; differenza tra quadro obiettivi entrate-uscite e tendenziale a politiche invariate – Elaborazioni Ufficio Studi Confartigianato su dati Mef-Documento Programmatico di Bilancio 2017)

La crisi degli investimenti pubblici nei venti anni tra 1999 e 2019

(% di PIL. Anni 1999-2015 da conti nazionali e anni 2016-2019 tendenziale da nota di aggiornamento al DEF 2016 – Elaborazioni Ufficio Studi Confartigianato su dati Istat e Mef-Nota di aggiornamento al DEF 2016)

Spesa sostenuta per emergenza migranti, al netto contributi UE

(2011-2017 – milioni di euro – Elaborazioni Ufficio Studi Confartigianato su dati Mef-Documento Programmatico di Bilancio 2017)