17 Gennaio 2019, h. 12:22

STUDI – Segnali di frenata dell’economia europea. In Italia il sesto calo consecutivo della fiducia delle imprese influenza la propensione ad investire: -2,1% gli ordini interni per i macchinari

La sincronia dei segnali di rallentamento dell’economia europea appare preoccupante. A novembre 2018, infatti, i due maggiori Paesi produttori di beni risultano interessati da un calo congiunturale della produzione manifatturiera, pari al -1,8% in Germania e al -1,7% in Italia. Nell’Euro zona si conserva comunque il trend positivo del tasso di investimento delle imprese e il calo del tasso di disoccupazione.

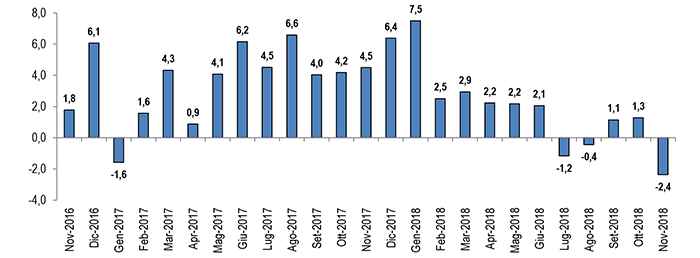

Il calo congiunturale della produzione manifatturiera in Italia è la peggiore performance da marzo 2016. Al confronto con novembre 2017, l’indice corretto per gli effetti di calendario è diminuito del 2,4%, variazione in contro tendenza rispetto al +1,3% di ottobre 2018, dato che interrompe nuovamente la ripresa dell’indicatore. Infatti, a settembre e ad ottobre 2018 si sono registrate due variazioni positive che avevano seguito due mesi di ‘segno meno’ osservati per la prima volta dopo una serie di ben 17 incrementi tendenziali. Nella media dei primi undici mesi del 2018 la produzione manifatturiera è cresciuta dell’1,6% rispetto ai primi undici mesi del 2017, segnando un brusco rallentamento rispetto al +3,5% dello stesso periodo dell’anno precedente.

Dopo l’analisi dell’attività delle imprese manifatturiere, esaminiamo le tendenze di altri indicatori congiunturali per l’Italia che emergono dai dati pubblicati nelle ultime settimane (clicca qui per Il quadro della congiuntura su dati Istat). Il trend di rallentamento interessa anche l’Italia, il cui Prodotto interno lordo – secondo le previsioni di novembre della Commissione europea – crescerà nel 2018 meno di tutti i Paesi dell’Eurozona. Crescono i timori di una recessione tecnica, che non si registra da cinque anni: gli ultimi due trimestri consecutivi negativi furono il primo e il secondo del 2013.

A dicembre 2018 si rileva un peggioramento generalizzato del clima di fiducia delle imprese, con l’indice che registra sesto calo consecutivo, ritornando sui livelli di due anni fa.

Il commercio al dettaglio nel trimestre settembre-novembre 2018 segna un aumento, in volume, dello 0,2% rispetto al trimestre precedente; nel totale dei primi undici mesi dell’anno i volumi delle vendite al dettaglio rimangono in territorio negativo (-0,2%), tendenza appesantita dal maggiore calo registrato dai piccoli negozi.

Nel trimestre settembre-novembre 2018 l’occupazione registra una lieve flessione rispetto al trimestre precedente (-0,1%, pari a -26 mila unità); crescono i dipendenti a termine (+13 mila) mentre calano i permanenti (-23 mila) e gli indipendenti (-17 mila). Su base annua persiste una crescita dell’occupazione dello 0,4%, pari a +99 mila unità.

La domanda stagnante e il calo dei prezzi energetici influenzano un ritocco verso il basso del tasso di inflazione. A dicembre 2018 l’indice nazionale dei prezzi al consumo per l’intera collettività aumenta dell’1,1% su base annua, in rallentamento, da +1,6% del mese precedente. Rallenta l’“inflazione di fondo”, al netto degli energetici e degli alimentari freschi, portandosi a +0,6%, da +0,7% del mese di novembre; frena l’inflazione energetica: +6,6% a dicembre contro il +9,2 % di novembre.

Anche la debole ripresa delle costruzioni (+1,2% nella media dei primi dieci mesi del 2018) segna una battuta di arresto con un calo congiunturale della produzione a settembre e ottobre.

I mercati esteri mantengono una elevata volatilità, e le esportazioni manifestano segnali di rallentamento; si sono ampliati i rischi di una Brexit senza accordo con UE.

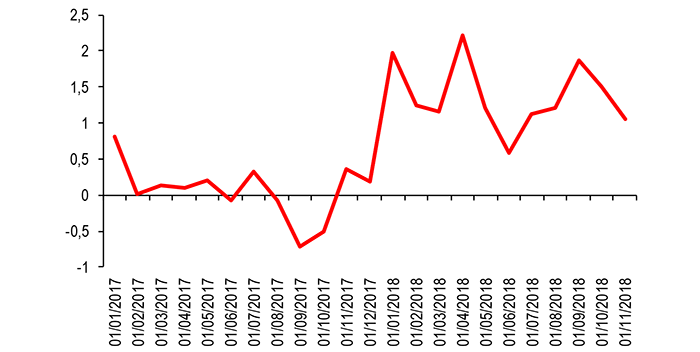

Frena anche il credito alle imprese: a novembre 2018 i prestiti alle società non finanziarie salgono dell’1,1%, in diminuzione rispetto all’1,5% di ottobre.

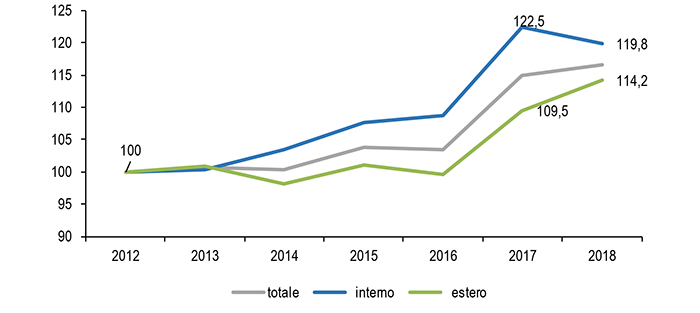

Si attenua il traino del PIL degli ultimi due anni dato dagli investimenti in macchinari, grazie anche agli incentivi della maggiorazione degli ammortamenti. A novembre 2018 la produzione di macchinari è scesa dell’1,0% rispetto ad ottobre e del 2,2% rispetto allo stesso mese dell’anno precedente. L’analisi dei dati pubblicati ieri dall’Istat evidenzia che gli ordini di macchinari provenienti dal mercato interno nei primi undici mesi del 2108 scendono del 2,1% su base annua, mentre crescevano del 12,6% un anno prima. Tengono gli ordini (+4,3%) degli ordini dall’estero.

Va ricordato che in relazione agli investimenti delle imprese la legge di bilancio 2019 da un lato conferma l’iper ammortamento – che rafforza l’incentivo per gli investimenti delle piccole imprese, valutato positivamente da Confartigianato – ma dall’altro non proroga il super ammortamento. Per approfondire le tendenze delle politiche fiscali è disponibile il report presentato dall’Ufficio Studi “Ultime tendenze della politica fiscale – Focus: analisi degli effetti della flat tax”. Clicca qui per scaricarlo.

Variazione tendenziale dell’indice di produzione manifatturiera negli ultimi due anni

Nov.16-nov.18; variazioni % rispetto allo stesso mese dell’anno precedente; indice corretto per gli effetti di calendario – Elaborazione Ufficio Studi Confartigianato su dati Istat

Variazione tendenziale prestiti alle società non finanziarie

Gennaio 2016-novembre 2018 variazioni % tendenziali – prestiti lordi al netto cartolarizzazioni – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Ordini Macchinari nei primi undici mesi dell’anno

Dati grezzi, cumulati gennaio-novembre 2012-2018 – indice 2012=100 – Elaborazione Ufficio Studi Confartigianato su dati Istat