STUDI – Tassi BCE: in Italia 35,6% della spesa per interessi dell’Uem e 190,2 miliardi € titoli di stato in scadenza entro fine anno

Le ultimi previsioni sull’economia italiana sottolineano l’incertezza che domina i mercati. Martedì scorso l’Istat stima una crescita del PIL per il 2022 del 2,8%, mercoledì l’Ocse la ritocca al ribasso al 2,4%, mentre venerdì Banca d’Italia stima una crescita del 2,6%, che sale al 3% incorporando la revisione dei conti nazionali di fine maggio. Rispetto alle previsioni di dicembre 2021, la crescita per l’Eurozona stimata dall’Ocse è revisionata al ribasso di 1,7 punti, più severa per Italia (-2,1 punti) e Germania (-2,2 punti).

Si registra una accelerazione del tasso di crescita dei prezzi. Nell’ambito delle proiezioni macroeconomiche la Banca d’Italia a luglio 2021 stimava per quest’anno un tasso di inflazione dell’1,3%, a dicembre del 2,8% e a gennaio del 3,5%; questa settimana l’Ocse lo colloca al 6,3% e la Banca d’Italia al 6,7%.

Le previsioni di una ‘inflazione temporanea’ sono cadute: nel Bollettino della Bce pubblicato a fine aprile si esaminano gli errori nelle proiezioni di inflazione formulate dagli esperti dell’Eurosistema e della Bce. Il rialzo dell’inflazione attiva politiche monetarie deflazionistiche, in particolare per la Banca centrale europea, il cui statuto, all’articolo 2, indica l’obiettivo principale del mantenimento della stabilità dei prezzi. Ma anche la Fed, con l’inflazione al consumo che negli Usa a maggio è salita all’8,6%, il valore più elevato da dicembre 1981, potrebbe aumentare ulteriormente i tassi.

Il rialzo dei tassi di riferimento attuato dalla Bce giovedì scorso – era da dieci anni che non avveniva – conclude la stagione del credito a basso costo. E’ stata discusso ma non ancora delineato lo scudo anti-spread a protezione della stabilità finanziaria. Come già anticipato da nostre precedenti analisi il rialzo dei tassi è utile per raffreddare la domanda, ma è meno adatto a contenere gli shocks inflazionistici determinati da costi energetici. Una politica monetaria restrittiva affiancata da una politica fiscale prudente finalizzata ad “assicurare una riduzione credibile e graduale del debito – come indicato nelle Raccomandazioni della Commissione europea pubblicate lo scorso 23 maggio – potrebbe avere pericolosi effetti pro-ciclici.

L’Italia affronta questa nuova fase in condizioni particolarmente critiche sul fronte del debito pubblico: a marzo 2022 il debito delle Amministrazioni pubbliche ammonta a 2.755 miliardi di euro, pari al 152,6% del PIL. Il termine degli acquisti di titoli da parte della Bce a partire dal 1° luglio, confermato nelle decisioni di politica monetaria di giovedì scorso, influenza i prossimi collocamenti del Tesoro italiano, a fronte di 190,2 miliardi di titoli di stato in scadenza nella seconda metà di quest’anno. Gli acquisti delle autorità monetarie hanno assorbito quasi totalmente lo shock della pandemia sul debito pubblico italiano: tra febbraio 2020, prima dello scoppio della pandemia, e marzo 2022 lo stock di debito è salito di 308,6 miliardi di euro, di cui il 94,6% è detenuto dalla Banca d’Italia, la cui quota di debito sottoscritto passa dal 16,8% di due anni fa all’attuale 25,5%, con un aumento di 8,7 punti.

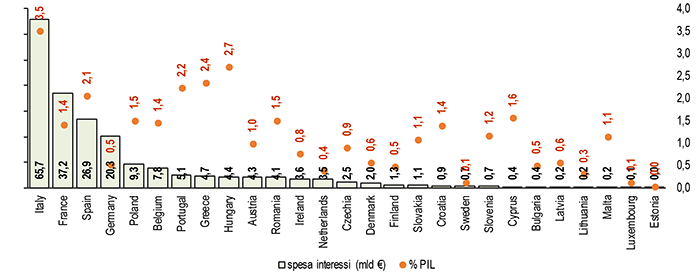

Nel 2022 l’Italia spende il 3,5% del PIL per interessi sul debito, per un controvalore di 65,7 miliardi di euro: si tratta di oltre un terzo (35,6%) del totale dell’Eurozona e dell’importo più elevato nell’Ue, superiore a quello di Francia (37,2 miliardi) e Spagna (26,9 miliardi) messe insieme. Il rialzo dello spread aumenta questa posta di bilancio: secondo le stime dell’Ufficio parlamentare di bilancio, un incremento permanente di 100 punti base sulla curva dei rendimenti dei titoli di Stato italiani a partire dal 2023, porta ad una maggiore spesa per interessi di 2,5 miliardi di euro nel 2023, di 6,7 miliardi nel 2024 e di 10,1 miliardi nel 2025.

Infine, va ricordato che l’inflazione, oltre a produrre diversi effetti negativi sull’economia, favorisce i debitori, lo Stato in primis. Una analisi della Corte dei conti relativa alla dinamica del debito pubblico tra il 2022 e il 2025, evidenzia che la crescita del costo medio del debito è totalmente compensata dall’effetto di crescita dei prezzi.

L’analisi delle politiche economiche nel webinar del 27 giugno 2022 di presentazione del 20° report ‘La calda estate dei prezzi’ su trend economia, congiuntura e MPI, organizzato dall’Ufficio Studi e dalla Direzione Politiche economiche, nell’ambito delle Sessioni streaming della Scuola di Sistema.

Spesa per interessi nei paesi Ue

Anno 2022, miliardi di euro e % del PIL – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea