STUDI – Alta incertezza geopolitica: le tendenze di crescita, prezzi, lavoro e made in Italy. Granelli: ‘Sostenere vitalità delle imprese’

Le previsioni d’inverno della Commissione europea pubblicate giovedì scorso indicano per il 2024 una revisione al ribasso della crescita del PIL nella zona euro, che dovrebbe attestarsi allo 0,8% rispetto al +1,2% indicato nelle previsioni d’autunno. Anche per l’Italia, dopo uno spunto migliore rispetto agli altri maggiori paesi europei nell’ultimo trimestre del 2023, la crescita per quest’anno è prevista al ribasso: +0,7% rispetto al +0,9% indicato a novembre. Ritocchi al ribasso anche per la crescita del 2024 di Francia (+0,9%, era +1,2% a novembre) e Germania (+0,3%, era +0,8% a novembre).

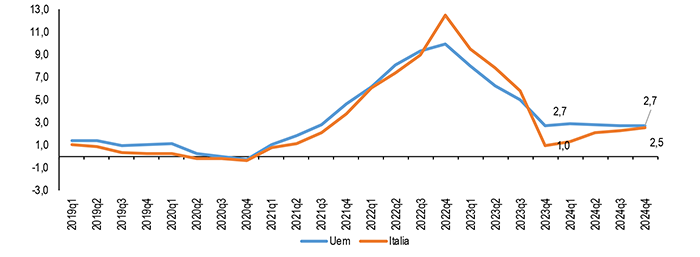

Il puzzle di inflazione, tassi e prestiti – A gennaio 2024 l’inflazione in Italia scende al +0,9% mentre è al +2,8% in Eurozona. Sul rallentamento della crescita dei prezzi pesa l’effetto statistico di calcolo della variazione rispetto ai livelli elevati di un anno prima, sostenuti dalla bolla dei prezzi dell’energia gonfiatasi tra estate e autunno del 2022. Secondo le previsioni della Commissione europea, l’inflazione in Italia tornerà a salire nel corso di quest’anno, passando dall’1,0% dell’ultimo trimestre 2023 al +2,5% nell’ultimo trimestre del 2024.

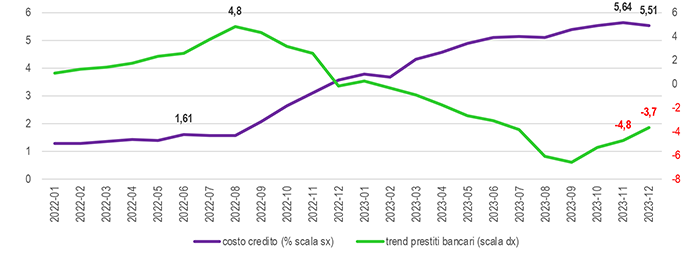

Appare incerto che sulla base di questa tendenza ci sia una decisa riduzione dei tassi di interesse da parte della Bce in grado di sterilizzare in modo significativo l’incremento dei costo del credito per le imprese che, a dicembre 2023 è del 5,51% e, pur segnando una riduzione di 13 punti rispetto a novembre, risulta superiore di 195 punti base rispetto un anno prima e di 390 punti base rispetto a giugno 2022, mese precedente all’avvio della stretta monetaria. A fronte del caro-tassi cede la domanda di credito: a dicembre 2023 i prestiti delle imprese scendono del 3,7% su base annua, con un calo più marcato per le micro e piccole imprese (-7,6% a settembre 2023).

La bolla dei prezzi energetici si sgonfia lentamente – Nel 2023 il prezzi all’ingrosso dell’energia elettrica è ritornato sul livello medio del 2021, ma i prezzi al consumo dell’elettricità rimangono del 93,0% superiore ai livelli pre-crisi, un divario che scende al 34,6% in Eurozona, al 34,5% in Germania, al 21,2% in Francia per diventare negativo in Spagna dove i prezzi del 2023 risultano inferiori del 19,8% rispetto alla media del 2021.

Mar Rosso, salgono i costi di trasporto e i rischi per la logistica dei porti – Nel focus dedicato alla crisi dalla Commissione europea si indica che transita attraverso il Mar Rosso il 12% del commercio mondiale, il 30% delle spedizioni di container, il 12% del petrolio trasportato via mare e l’8% del GNL trasportato via mare. A febbraio 2024 – media primi 13 giorni – il volume di merci in transito attraverso il Canale di Suez scende del 60,2% rispetto a novembre 2023, mentre il volume delle merci transitate per il Capo di Buona Speranza è salito del 44,1%, con un forte incremento dei costi del trasporto navale che si trasmette ai prezzi dei beni importati. Un esercizio previsivo dell’Ufficio parlamentare di bilancio valuta che queste turbolenze possano avere un impatto sull’inflazione di 0,3 punti percentuali nel periodo 2024-25. Persistono i rischi per il sistema del trasporto e logistica portuale che, nelle provincie dei principali porti per movimentazione di merci via Mar Rosso, interessa 13 mila imprese, di cui 8mila dell’autotrasporto merci. La Commissione europea indica che un’ulteriore escalation della crisi determinerebbe un chiaro rischio per le prospettive economiche, in particolare se il conflitto interrompesse le forniture energetiche, determinando un’impennata dei prezzi del petrolio e del gas. Per ora, l’eccesso di offerta sui mercati internazionali, le scorte elevate e la domanda debole contiene la dinamica dei prezzi delle commodities energetiche.

Cala la domanda dei giganti addormentati di Europa e Asia – A dicembre 2023 si osserva un pesante calo dell’export, che in volume segna una flessione del 10,1%. Nel complesso del 2023, l’export in valore è a crescita zero (+1,3% al netto dell’energia) combinazione di crescita dei valori medi unitari (+5,3%) e una riduzione, di analoga entità, dei volumi (-5,1%). Sul calo dell’export pesa la bassa domanda dei giganti manifatturieri di Europa e Asia: nel 2023 le vendite del made in Italy in Germania scendono del 3,6% e in Cina – al netto del farmaceutico, che presenta un valore outiler di +192,1% – scendono dello 0,9%.

L’export sui principali mercati registra cali a doppia cifra per Russia con -19,9% e Belgio con -15,7%. In flessione anche Regno Unito con -4,3%, come anticipato Germania con -3,6%, Austria con -2,7%, Svizzera con -1,7%, Cechia con -1,3%, Giappone con -0,4%, Paesi Bassi con -0,3%. Rimangono in territorio positivo Francia con 0,4%, Polonia con 1,5%, Spagna con 2,1%, Romania con 2,8%, Stati Uniti con 3,4%, Turchia con 6,4%, India con 7,6% e Cina con 16,8%, aumento interamente determinato dall’export farmaceutico.

Il mercato del lavoro rimane resiliente – A dicembre 2023 gli occupati crescono del 2,0% su base annua, pari a 456mila lavoratori in più. A far da traino è il +2,7% dei dipendenti a tempo indeterminato, in aumento di 418mila unità, mentre gli occupati dipendenti a tempo determinato scendono dello 0,2%. Nell’ultimo anno tornano in positivo anche gli occupati indipendenti, che crescono dello +0,8%, pari a 42mila lavoratori in più.

In crescita anche le previsioni della domanda di lavoro monitorate da Unioncamere-Excelsior: le assunzioni previste dalle imprese per il mese di febbraio salgono del 5,7% rispetto a febbraio 2023 e quelle per il trimestre febbraio-aprile crescono del 9,5%.

La debolezza delle politiche economiche – Il freno alla ripresa del commercio internazionale a seguito dell’inasprirsi delle tensioni geopolitiche si sincronizzerebbe in modo pericoloso con politiche economiche restrittive, penalizzando la crescita. La BCE ritiene che gli attuali tassi di interesse vadano mantenuti “per un periodo sufficientemente lungo”, mentre la riattivazione delle regole del Patto di stabilità e crescita richiederà una riduzione del deficit per Italia e Francia. Il rallentamento della crescita metterebbe in discussione il buon andamento della domanda di lavoro. Tra gli strumenti di politica economica rimane decisiva l’efficiente attuazione del PNRR.

“I segnali di vitalità delle nostre imprese – sottolinea il Presidente di Confartigianato Marco Granelli – vanno incoraggiati con uno sforzo altrettanto energico da parte di chi guida il Paese per modificare un contesto spesso ancora ostile alla libertà d’iniziativa economica. Occorre realizzare il giusto equilibrio tra le scelte di rigore e le indispensabili opzioni per la crescita, puntando sull’ambizione di una visione strategica complessiva che valorizzi i nostri punti di forza e rimuova le criticità che sopportiamo da anni. Vanno sostenuti gli investimenti, l’occupazione e le aree più deboli con un’azione su più fronti e utilizzando i molteplici strumenti del ‘pacchetto manovra’, a partire dalla piena realizzazione del nuovo Pnrr”.

Per un approfondimento delle tendenze in corso ad inizio anno si veda il 28° report su trend economia, congiuntura e MPI, ‘2024, il percorso ad ostacoli per l’economia italiana’. Qui per scaricarlo.

Volume del commercio in transito per Canale di Suez e Capo di Buona Speranza

Gennaio 2022-gennaio 2024, febbraio (media 1-13 febbraio), media mensile di tonnellate al giorno – Elaborazione Ufficio Studi Confartigianato su dati Portwatch

![]()

Tasso di inflazione 2019-2024 in Italia ed Eurozona

I trimestre 2019-IV trimestre 2024, var. % indice trimestrale prezzi al consumo – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea

Costo del credito e trend dei prestiti alle imprese in Italia

Gennaio 2021-dicembre 2023, costo in % e var. % tendenziale dei prestiti alle imprese – Elaborazione Ufficio Studi Confartigianato su dati Bce e Banca d’Italia