I segnali della congiuntura nella meccanica: nel 2025 si dimezza il calo di produzione (-3,9%) rispetto il 2024 (-8,2%) e torna in positivo (+1,5%) l’export

La difficile congiuntura della meccanica registra qualche segnale di miglioramento, ma la pausa nella discesa dei tassi di interesse potrebbe compromettere la ripresa in corso degli investimenti in macchinari, mentre sulle prospettive pesa l’impatto dei dazi Usa.

Nella seduta di giovedì scorso tenuta a Firenze il Consiglio direttivo della BCE ha lasciato i tassi invariati, confermando la scelta di luglio e settembre e allungando la pausa nella fase di allentamento monetario. Sullo sfondo della decisione della autorità monetarie le prospettive incerte, “in particolare a causa delle continue controversie commerciali globali e delle tensioni geopolitiche“. La politica monetaria molto prudente potrebbe indebolire la ripresa in corso degli investimenti in macchinari, che nel secondo trimestre del 2025 tornano a salire (+1,8% su base annua), dopo cinque trimestri in negativo.

Il punto sulla congiuntura nella meccanica – Nel corso del 2025 si osserva una attenuazione della crisi della meccanica, seppure il calo di produzione di autoveicoli in Italia rimanga pesante. Sulle prospettive del settore pesa l’impatto dei dazi, sia per le minori vendite sul mercato statunitense che per la maggiore concorrenza della produzione cinese dirottata verso l’Unione europea. Secondo il rapporto Confartigianato Meccanica 2025, nel settore sono registrate 163 mila imprese di cui oltre la metà (51,3%) sono rappresentate dalla 84mila imprese artigiane, Nella meccanica lavora 1 milione 504 mila addetti, di cui 288 mila, circa uno su cinque (19,1%), sono occupati nelle imprese artigiane.

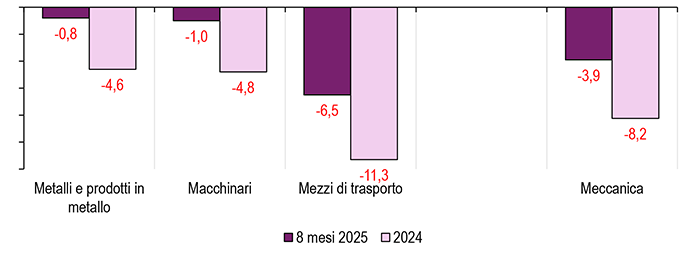

Nel bilancio dei primi otto mesi del 2025 la produzione manifatturiera scende dell’1,4% (era -2,6% nel 2024) su base annua. Tra i settori della meccanica persiste un calo più ampio per i mezzi trasporto con -6,5% (era -11,3% nel 2024) mentre è più contenuta la flessione per i macchinari e impianti con -1,0% (era -4,8% nel 2024) e per metallurgia e metalli con -0,8% (era -4,6% nel 2024). Nella media dei tre comparti di riferimento, la meccanica perde il 3,9% della produzione, dimezzando la marcata flessione dell’8,2% dell’anno precedente.

Sulla fase recessiva della meccanica pesa la crisi europea dell’auto, la quale ha il suo epicentro in Italia. Nei primi otto mesi del 2025 la produzione di autoveicoli in UE scende del 3,7% e, tra i maggiori paesi produttori, il calo è più intenso per l’Italia, che segna un calo del 13,7%, e per la Svezia, che registra un calo del 12,1%. La recessione nell’automotive colpisce un esteso indotto, dominato dai settori della meccanica: i prodotti in metallo determinano il 9,3% del valore aggiunto della filiera dei mezzi di trasporto su gomma, i macchinari il 6,9% e la metallurgia il 4,2%.

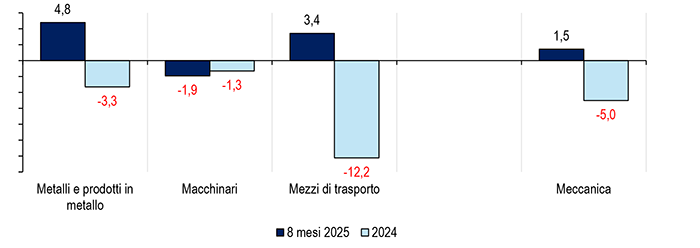

Nei primi otto mesi del 2025 le esportazioni dei prodotti della meccanica segnano un aumento dell’1,4%, invertendo il segno rispetto il -5,0% nel 2024. Nel dettaglio i metalli e prodotti in metallo segnano un aumento del 4,8% (era -3,3% nel 2024) e i mezzi di trasporto salgono del 3,4% (era -12,2% nel 2024), nonostante la situazione ancora critica per gli autoveicoli, il cui export è in calo del 9,3%. Rimane in territorio negativo il comparto dei macchinari (-1,9%), confermando il trend dello scorso anno (-1,3% nel 2024).

Ad ottobre 2025 le attese sugli ordini sono in negativo ed in peggioramento: nella media dei cinque settori della meccanica – individuata dalle divisioni 24, 25, 28, 29 e 33 Ateco 2007 – il saldo ad ottobre è di -7,5, in peggioramento rispetto a -4,2 del mese precedente. Da segnalare il saldo positivo per riparazione di macchinari (saldo a 3,2 vs 3,7 di settembre) e macchinari (saldo a 2,1 vs 2,0 di settembre). In negativo gli autoveicoli (saldo a -2,9, in miglioramento rispetto al -8,8 di settembre), metallurgia (saldo a -3,8, vs -2,0 di settembre), con un segnale di maggiore difficoltà per i prodotti in metallo (saldo a -15,7, peggiore del -9,8 di settembre).

Sulla fase congiunturale della manifattura e sulle difficoltà della meccanica incidono numerosi fattori, tra cui dominano le tensioni geopolitiche che indeboliscono la ripresa del commercio internazionale, su cui i dazi USA potrebbero agire da ulteriore freno. Tra i settori della meccanica, gli Stati Uniti sono il primo mercato del made in Italy di macchinari e apparecchiature, che nel 2024 vale 12,8 miliardi di euro, e degli altri mezzi di trasporto (prevalentemente aeromobili, navi e imbarcazioni) che vale 3,6 miliardi. La fase recessiva in Germania e il basso profilo di crescita della Cina rendono meno dinamica la domanda di prodotti del made in Italy. Pesano le incertezze del mercato dell’automobile nella difficile transizione alla mobilità elettrica: la crisi europea dell’automotive è più grave proprio in Italia, coinvolgendo una estesa filiera. La prolungata stretta monetaria ha compresso la domanda di beni investimento e il calo del potere di acquisto delle famiglie ha ridotto la propensione all’acquisto di nuove autovetture. Le prospettive di una politica fiscale scarsamente espansiva sono mitigate dalle risorse non utilizzate da Transizione 5.0 rimesse in circolazione dalla manovra di bilancio per la maggiorazione degli ammortamenti per investimenti in beni strumentali. Il previsto incremento della spesa per la difesa può generare un impatto espansivo nei settori della meccanica nella filiera della difesa, come esaminato nel report ‘Economia del mare, difesa e sistema delle imprese. Evidenze dal rapporto Confartigianato Meccanica 2025’ presentato a inizio ottobre a Seafuture.

Trend della produzione nei settori della meccanica

2024 e primi otto mesi del 2025 – var. % tendenziale, dati corretti per calendario, Ateco 2007 CH, CK e CL – Elaborazione Ufficio Studi Confartigianato su dati Istat

Trend dell’export nei settori della meccanica

2024 e primi otto mesi del 2025 – var. % tendenziale, Ateco 2007 CH, CK e CL – Elaborazione Ufficio Studi Confartigianato su dati Istat