Automotive e meccanica: luci e ombre di una ripresa ancora fragile

I comparti dell’automotive e della meccanica affrontano l’estate 2026 in un contesto ancora segnato da forti elementi di incertezza. Le tensioni geopolitiche in Medio Oriente, la lenta normalizzazione dei traffici nello Stretto di Hormuz, il permanere di elevati costi energetici, la nuova stretta monetaria della BCE e gli effetti ancora in evoluzione dei dazi statunitensi delineano uno scenario nel quale convivono segnali di ripresa e criticità strutturali che richiedono attenzione. L’analisi è proposta nel report ‘Automotive e meccanica, il punto sulla congiuntura nell’estate 2026‘ presentato dall’Ufficio Studi il 2 luglio 2026 al Consiglio nazionale di Confartigianato meccanica e subfornitura. Qui per scaricarlo.

Il report evidenzia un quadro in chiaroscuro. Alla ripresa di alcuni indicatori congiunturali – dalle immatricolazioni, alla produzione e all’export di autoveicoli – si associa una domanda estera ancora debole per i settori della meccanica, mentre si evidenziano fragilità strutturali ancora irrisolte.

La riapertura solo parziale dello Stretto di Hormuz mantiene elevata la volatilità dei mercati energetici, come evidenziato nel punto dell’Ufficio Studi proposto questa settimana su QE-Quotidiano Energia. A giugno il prezzo del gas sul mercato italiano e il costo dell’energia elettrica all’ingrosso rimangono elevati e non diminuiscono rispetto ai livelli di maggio, mentre il prezzo dei carburanti prosegue su un sentiero di discesa.

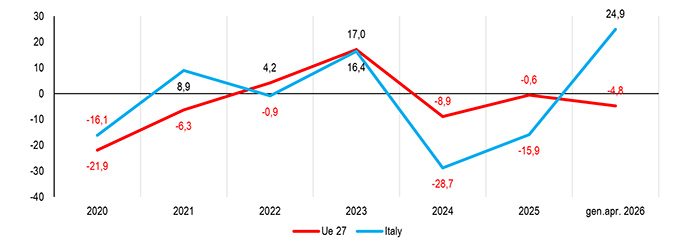

Gli indicatori dell’attività delle imprese offrono alcuni segnali incoraggianti. Dopo una lunga fase di difficoltà torna a crescere la produzione della meccanica, sostenuta dai mezzi di trasporto e la spinta degli autoveicoli, la cui produzione nei primi quattro mesi del 2026 cresce del 24,8% su base annua.

Permangono alcune debolezze della domanda internazionale, con l’export della meccanica che, al netto dei metalli preziosi verso la Svizzera, ferma la crescita al +1,3%. Ristagna (+0,6%) la domanda di macchinari made in Italy. La Germania, primo mercato del made in Italy e della meccanica nazionale, continua a mostrare una crescita limitata (+2,7%) dell’export della meccanica. Si osserva una resilienza nell’era dei dazi, con l’export della meccanica sul mercato statunitense in salita del 5,5% nei primi quattro mesi del 2026, confermando la qualità e la competitività delle produzioni nazionali. Il report evidenzia nell’ultimo anno un segnale di recupero dell’occupazione, ma nel lungo periodo delinea una processo di forte selezione, mentre persiste una elevata difficoltà di reperire personale.

Accanto ai segnali positivi restano però evidenti le fragilità accumulate negli ultimi anni. L’automotive continua a pagare gli effetti della profonda trasformazione avviata con il Green Deal europeo. Dal 2019 la produzione italiana di autoveicoli si è ridotta di oltre il 31%, una flessione ben più intensa di quella registrata nell’insieme dell’Unione europea. Anche il mercato interno rimane debole: nel quadriennio 2022-2025 sono state immatricolate mediamente 414 mila autovetture in meno ogni anno rispetto al periodo precedente al Green Deal. La ripresa delle immatricolazioni osservata nel 2026 rappresenta quindi un segnale positivo, ma insufficiente per colmare il divario accumulato. Il report mette inoltre in evidenza come la transizione verso la mobilità elettrica proceda in Italia con maggiore gradualità rispetto ai principali partner europei, mentre cresce la pressione competitiva dei produttori asiatici. Dopo il forte aumento registrato nel 2025, nel 2026 le importazioni di autoveicoli dalla Cina continuano ad accelerare, raddoppiando nel nostro Paese e triplicando in Germania.

A queste criticità si aggiunge la nuova fase restrittiva della politica monetaria. Il rialzo dei tassi deciso dalla BCE interviene quando imprese e famiglie non hanno ancora completamente assorbito gli effetti della stretta avviata nel 2022. Una risalita del costo del credito alle imprese, che già ad aprile è aumentato al 3,65%, rischia di rallentare proprio quella ripresa degli investimenti in macchinari, che rappresenta una condizione indispensabile per rafforzare la propensione ad innovare e la competitività del sistema produttivo. In questo scenario, caratterizzato anche da una politica fiscale improntata alla prudenza, il sistema della meccanica e dell’automotive sta attraversando una fase di profonda trasformazione. Alla ripresa ciclica si affiancano sfide strutturali legate alla transizione ecologica, all’evoluzione tecnologica, alla competizione internazionale e alla crescente difficoltà nel reperire competenze tecniche specializzate. Le imprese artigiane e le micro e piccole imprese continuano a rappresentare un elemento essenziale della filiera, grazie alla loro capacità di innovare, specializzarsi e adattarsi ai cambiamenti del mercato, contribuendo alla competitività del made in Italy anche in una delle fasi più complesse degli ultimi anni.

Dinamica produzione autoveicoli in Italia e Ue a 27

2020-2025 – primi 4 mesi del 2026, var. % y/y, dati corretti per il calendario – Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Related posts:

Le incertezze dell’estate 2026 pesano su manifattura e made in Italy. L’analisi su IlSussidiario.net

Le incertezze dell’estate 2026 pesano su manifattura e made in Italy. L’analisi su IlSussidiario.net

Granelli a ‘Punti di vista’ (Rai2) su crisi Medio Oriente: ‘Serve sostegno al credito e a economia di prossimità”

Granelli a ‘Punti di vista’ (Rai2) su crisi Medio Oriente: ‘Serve sostegno al credito e a economia di prossimità”

In due mesi di guerra perso un terzo (-33,0%) del made in Italy in Medio Oriente. Il punto sulla crisi di Hormuz

In due mesi di guerra perso un terzo (-33,0%) del made in Italy in Medio Oriente. Il punto sulla crisi di Hormuz

Dalla crisi del Golfo ai cantieri: le tendenze dell’edilizia nel report di Confartigianato

Dalla crisi del Golfo ai cantieri: le tendenze dell’edilizia nel report di Confartigianato