Congiuntura: domina il rallentamento, segnali positivi da vendite al dettaglio, turismo e investimenti dei Comuni

Nel primo trimestre del 2026 il ciclo economico internazionale affronta l’impatto della guerra del Golfo con un marcato dinamismo delle economie asiatiche, una buona performance degli Stati Uniti e una persistente debolezza in Europa. Il conflitto in Medio Oriente sta determinando una forte riduzione nell’offerta e un marcato rialzo dei prezzi delle materie prime energetiche e di alcune commodities non energetiche, in primis i metalli. Le prospettive restano incerte e sono connesse alla durata degli effetti sul mercato energetico della crisi di Hormuz.

L’analisi della congiuntura evidenzia i segnali di tenuta dai conti nazionali, che nel primo trimestre del 2026 registrano il PIL dell’Italia crescere dello 0,2% su base mensile, in linea con la crescita della media Ue e meglio del +0,1% dell’area dell’euro. Dopo un primo bimestre in negativo, a marzo la produzione manifatturiera sale del +0,5% rispetto a febbraio e segna un aumento del 2,0% su base annua. Grazie al buon andamento a marzo, nella media del primo trimestre 2026 la produzione rimane in territorio positivo (+0,4%) anche se in rallentamento rispetto al +1,1% registrano sia nel terzo che quarto trimestre del 2025.

Tra i settori si osserva un maggiore dinamismo della produzione nei primi tre mesi del 2026 per Mezzi trasporto con +9,2% e Computer ed elettronica con +5,8%. Seguono Macchinari e impianti con +2,8%, Farmaceutica con +2,1%, Gomma, plastica, vetro, cemento e ceramica con +1,2% e Apparecchiature elettriche con +0,8%. Stazionario il comparto di Alimentare e bevande (-0,1%), mentre sono in territorio negativo Metallurgia e metalli con -1,1%, Moda con -2,8%, Legno, carta e stampa con -2,9%, Altre manifatture, riparazione macchinari con -4,6%, Raffinazione petrolio con -6,7% e Chimica con -7,3%. Le attese sulla produzione delle imprese manifatturiere ad aprile rimangono positive, ma segnano un rallentamento rispetto a marzo e a febbraio.

Spunto positivo a marzo per l’export che sale del 7,4% su base annua. Nel totale del primo trimestre del 2026, però, la domanda estera appare ancora debole, con un aumento in valore del +1,3% su base annua mentre in volume segna una flessione dello 0,8%.

I prezzi all’import registrano un ampio aumento su base mensile, per effetto principalmente dei rialzi dei prezzi dei prodotti energetici (+15,6%) e su base annua interrompono la dinamica negativa in atto da aprile 2025.

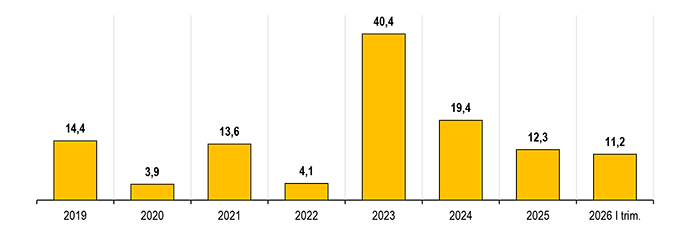

L’attività nell’edilizia registra un rallentamento della crescita. La produzione delle costruzioni nel primo bimestre del 2026 sale del +0,5% su base annua, in riduzione rispetto al +3,5% registrato nel 2025. Gli interventi del PNRR sostengono la spesa per investimenti dei Comuni che nel primo trimestre del 2026 salgono dell’11,2% su base annua, un trend in linea con il +12,3% del 2025. L’analisi dell’Ufficio parlamentare di bilancio indica che al 19 aprile, a fronte di una dotazione complessiva del PNRR di 194,4 miliardi, sono stati impegnati 188,8 miliardi (circa il 97% delle risorse) con una spesa dichiarata pari a 113,5 miliardi (58,4%).

Sul fronte dei consumi nel primo trimestre 2026 le vendite del commercio al dettaglio in valore crescono del +2,6% mentre in volume la crescita è dell’1,0%. Si conferma un tono debole della domanda di servizi: nel primo bimestre del 2026 fatturato dei servizi in valore sale del +0,8% mentre in volume scende dello 0,5%.

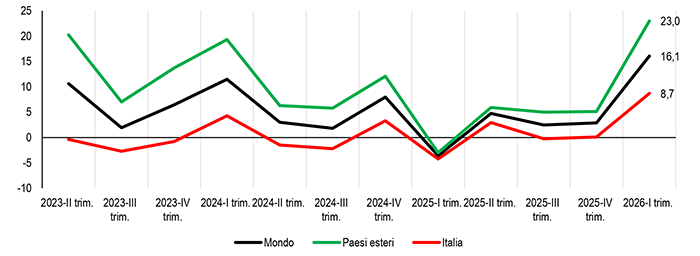

Le presenze turistiche rilevate dall’Istat – con dati ancora provvisori – salgono del +16,1% nei primi tre mesi 2026, accelerando rispetto al +2,3% del 2025. Si osserva un maggiore dinamismo delle presenze straniere (+23,0%), ma registrano un buon ritmo di crescita (+8,7%) anche quelle italiane. Nella valutazione dei dati va ricordato che nel 2026 gli ultimi due giorni di marzo sono all’inizio della settimana di Pasqua mentre nel 2025 Pasqua cadeva il 20 aprile. Sulle presenze in montagna ha influito una prolungata stagione sciistica.

Le tendenze dell’occupazione sono caratterizzate dal consolidamento di una lunga fase espansiva del mercato del lavoro. A marzo 2026 l’occupazione diminuisce dello 0,1% rispetto a marzo 2025 (-30mila occupati in un anno), sintesi del calo dei dipendenti permanenti (-14mila) e a termine (-142mila) e della crescita degli autonomi (+125mila). Va ricordato che nei quattro anni tra la guerra di Ucraina e quella del Golfo (marzo 2022-marzo 2026) l’occupazione cresce di 1 milione 67mila occupati, pari ad un aumento del 4,6%. La dinamica è trainata dall’aumento di 1 milione 427 mila dipendenti permanenti (pari al +9,5%) e dall’incremento di 288mila indipendenti (+5,8%), mentre scendono di 649mila i dipendenti a termine (-21,0%).

Secondo il monitoraggio del Sistema informativo Excelsior di Unioncamere e Ministero del Lavoro e delle Politiche Sociali, nel trimestre maggio-luglio 2026 sono in calo le previsioni di entrate delle imprese (-2,4%) su base annua, mentre si conferma una attenuazione della difficoltà di reperimento della manodopera, anche se il mismatch tra domanda e offerta di lavoro rimane elevato: a maggio risulta difficile reperire il 42,9% delle entrate previste, una quota che risulta in diminuzione rispetto al 46,6% registrato nel 2025.

Dinamica investimenti fissi lordi di Enti territoriali 2019-2025, I trimestre 2026

var. % y/y – Province – Comuni – Città metropolitane – Unioni di Comuni – Elaborazione Ufficio Studi Confartigianato su dati Siope

Trend trimestrale delle presenze turistiche per paese di residenza dei clienti negli ultimi tre anni

var. % y/y – totale esercizi ricettivi, dati provvisori 30-31 marzo 2026 nella settimana di Pasqua – Elaborazione Ufficio Studi Confartigianato su dati Istat

Related posts:

I segnali up&down della congiuntura a fine 2025. L’analisi su IlSussidiario.net

I segnali up&down della congiuntura a fine 2025. L’analisi su IlSussidiario.net

La buona contrattazione al centro del confronto avviato con Cgil, Cisl, Uil

La buona contrattazione al centro del confronto avviato con Cgil, Cisl, Uil

Donne Impresa Confartigianato porta alla Convention 80 anni di voce al femminile

Donne Impresa Confartigianato porta alla Convention 80 anni di voce al femminile

Da alleanza MUR, Università, Confartigianato nasce la prima Laurea per i manager dell’artigianato e delle Pmi

Da alleanza MUR, Università, Confartigianato nasce la prima Laurea per i manager dell’artigianato e delle Pmi