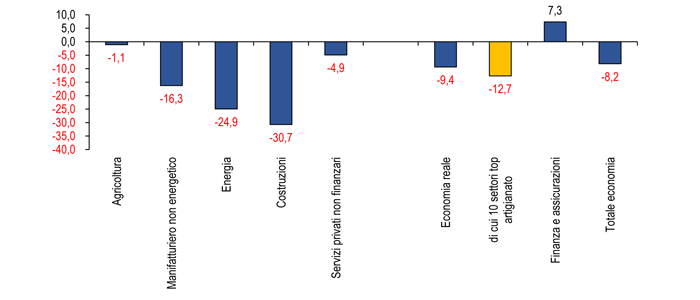

Studi – I pesanti effetti della Grande crisi: l’economia finanziaria (+7,3%) cresce più velocemente di quella reale (-9,4%)

Mentre l’autunno inizia con una intensificazione dei segnali congiunturali positivi – stamane gli indici del clima di fiducia dei consumatori e delle imprese relativi a settembre consolidano la crescita e permangono entrambi ai livelli massimi osservati dal 2009 – va evidenziato che i pesanti effetti derivanti da due cicli recessivi ravvicinati richiedono un cambio di velocità dei processi di crescita economica; il ritocco al rialzo delle previsioni del tasso di crescita pubblicate nella Nota di aggiornamento del DEF – per il 2015 dal +0,7% al +0,9% e per il 2016 dall’1,4% all’1,6% – è di buon auspicio a fronte dei dati di consuntivo dei conti nazionali pubblicati dall’Istat mercoledì scorso e che danno conto degli effetti della crisi economica sui diversi settori, particolarmente pesante nei settori dove si addensano le imprese artigiane.

Mentre l’autunno inizia con una intensificazione dei segnali congiunturali positivi – stamane gli indici del clima di fiducia dei consumatori e delle imprese relativi a settembre consolidano la crescita e permangono entrambi ai livelli massimi osservati dal 2009 – va evidenziato che i pesanti effetti derivanti da due cicli recessivi ravvicinati richiedono un cambio di velocità dei processi di crescita economica; il ritocco al rialzo delle previsioni del tasso di crescita pubblicate nella Nota di aggiornamento del DEF – per il 2015 dal +0,7% al +0,9% e per il 2016 dall’1,4% all’1,6% – è di buon auspicio a fronte dei dati di consuntivo dei conti nazionali pubblicati dall’Istat mercoledì scorso e che danno conto degli effetti della crisi economica sui diversi settori, particolarmente pesante nei settori dove si addensano le imprese artigiane.

Nel 2014 la variazione del valore aggiunto a prezzi costanti è pari a -0,4% rispetto al 2013, in linea con il calo registrato dal Pil. Ampiamente differenziato il trend del valore aggiunto per settori: il comparto Manifatturiero segna una calo dello 0,8%, le Costruzioni registrano una caduta del 3,3% mentre si registra una tenuta dei Servizi (+0,1%). Il valore aggiunto settoriale, lo ricordiamo, è dato dalla differenza fra il valore della produzione e il costo dei beni e servizi intermedi acquistati e rappresenta il contributo del settore al Prodotto interno lordo.

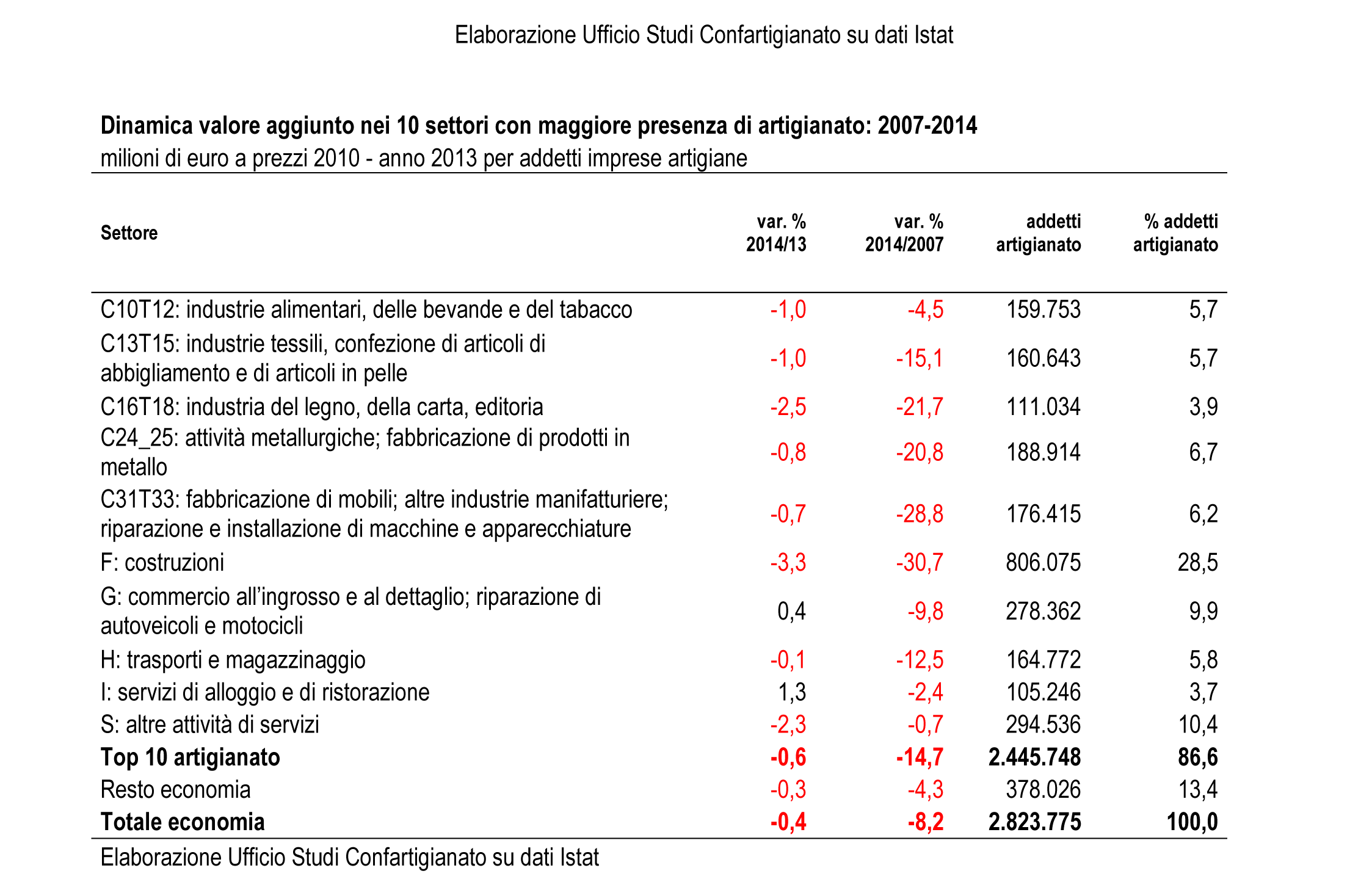

Approfondendo l’analisi settoriale – sono disponibili i dati per 37 settori – si osserva che nei dieci comparti dove è maggiore la presenza di occupati delle imprese artigiane (sommano l’86,6% degli addetti dell’artigianato) la flessione del valore aggiunto nel 2014 è più accentuata (-0,6%).

L’analisi di lungo periodo sottolinea come la Grande crisi ha innescato effetti a catena sul sistema economico di portata storica che hanno colpito più duramente l’artigianato: tra il 2007 e il 2014 la perdita di valore aggiunto nei 10 settori dove è maggiore la presenza di occupati delle imprese artigiane è risultata pari al -14,7% mentre il Resto dell’economia ha limitato la perdita al 4,3% e il totale economia segna una flessione dell’8,2%. Nel dettaglio i settori con maggiore presenza di artigianato con i cali più pesanti sono le Costruzioni (-30,7%), Mobili; altre industrie manifatturiere; riparazione (-28,8%), Legno e carta (-21,7%) e Metallurgia e prodotti in metallo (-20,8%); si registra, invece, una maggiore tenuta per Alimentari e bevande (-4,5%), Alloggio e ristorazione (-2,4%) e Altre attività di servizi (-0,7%).

Concludiamo l’analisi sull’evoluzione di lungo periodo del valore aggiunto per settori evidenziando come la Grande crisi e la successione di due ravvicinati cicli recessivi – benché innescata e propagata da strumenti finanziari negoziati sui mercati internazionali – ha determinato una forte contrazione dell’economia reale a fronte di una crescita dell’economia finanziaria: nel dettaglio si osserva che tra il 2007 e il 2014 si è registrata una riduzione cumulata del 9,4% del valore aggiunto dell’economia reale privata a fronte di un incremento del 7,3% di quello prodotto da Finanza e assicurazioni.

Variazioni percentuali 2007-2014 del valore aggiunto per comparto

(Var. % tra 2007 e 2014 – a valori 2010 Manifatturiero al netto C19; Energia: D e C19; Economia reale privata: al netto di K e O – Elaborazione Ufficio Studi Confartigianato su dati Istat)

Dinamica valore aggiunto nei 10 settori con maggiore presenza di artigianato: 2007-2014

(Milioni di euro a prezzi 2010 – anno 2013 per addetti imprese artigiane – Elaborazione Ufficio Studi Confartigianato su dati Istat)

CLICCARE SULL’IMMAGINE PER INGRANDIRLA