STUDI – A fine 2018 peggiora il trend del credito alle piccole imprese: -1,1% a fronte del +1,2% del totale imprese. In nove regioni prestiti alle piccole imprese in calo e in peggioramento. In calo i prestiti alle imprese ad alto rischio solo se non grandi

Le previsioni di primavera della Commissione europea pubblicate martedì scorso collocano l’Italia all’ultimo posto in UE per tasso di crescita del PIL nel 2019: un limitato +0,1%, a fronte del +1,2% dell’Eurozona e il +1,4% dell’Ue a 27. La Brexit è più vicina e le statistiche non indicano più il benchmark dell’Unione europea a 28. Il rallentamento del commercio mondiale (+2,9% nel 2019, una ampia riduzione rispetto al +3,7% indicato nelle previsioni di novembre) penalizza le economie manifatturiere – le incertezze per le imprese manifatturiere italiana in una nostra recente analisi – ed esportatrici: frena pesantemente, infatti, anche la Germania che registra una crescita PIL dello 0,5%.

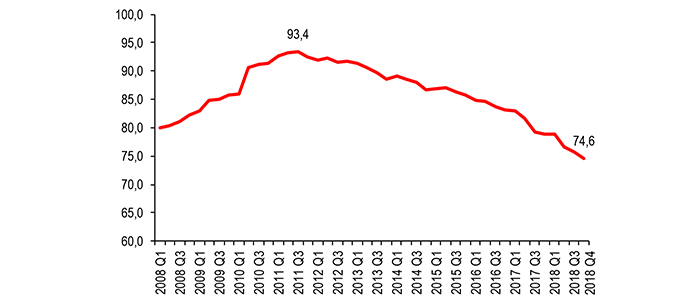

In un contesto caratterizzato da una bassa crescita, prosegue la riduzione del rapporto tra credito bancario e PIL che a fine 2018 è del 74,6%, quasi venti punti inferiore al 93,4% del terzo trimestre del 2011.

Si accentuano i segnali negativi sul fronte del credito alle imprese, in particolare per le piccole imprese. Secondo l’ultimo Rapporto sulla stabilità finanziaria di Banca d’Italia “il ciclo finanziario si sta ulteriormente indebolendo: i prestiti alle famiglie crescono a tassi contenuti e la ripresa di quelli alle imprese si è arrestata.”

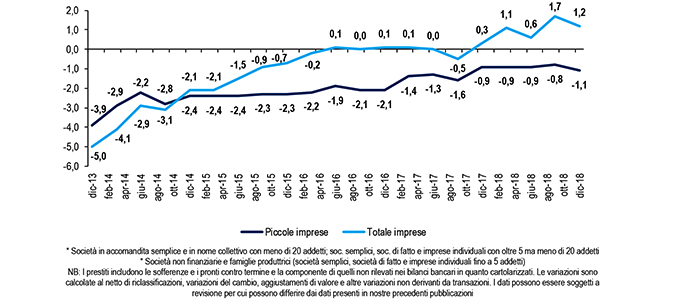

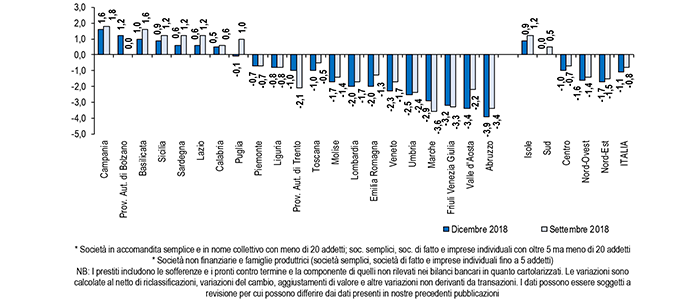

Gli ultimi dati sui prestiti alle piccole imprese relativi a dicembre 2018 indicano una diminuzione dell’1,1%, calo più intenso rispetto a quello registrato a settembre 2018 (-0,8%), a fronte di una crescita dell’1,2% dei prestiti al totale delle imprese.

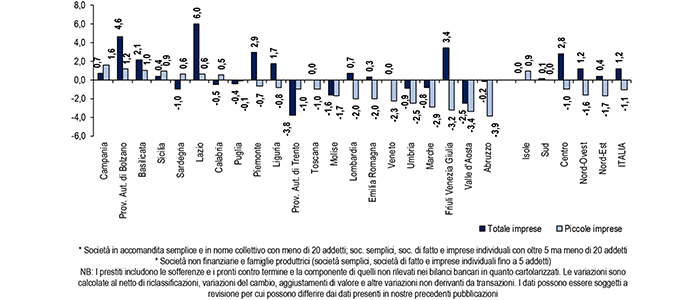

A livello territoriale solo per la Provincia Autonoma di Bolzano (+1,2%) si registra un aumento dei prestiti alle piccole imprese in miglioramento rispetto al trimestre precedente mentre aumentano i prestiti ma sono in peggioramento in Campania (+1,6%), Basilicata (+1,0%), Sicilia (+0,9%), Sardegna (+0,6%), Lazio (+0,6%) e Calabria (+0,5%).

Al contrario le regioni che mostrano un calo dei prestiti alle piccole imprese, ma in attenuazione rispetto trimestre precedente sono Piemonte (-0,7%), Liguria (-0,8%), Provincia Autonoma di Trento (-1,0%), Marche (-2,9%) e Friuli-Venezia Giulia (-3,2%); il credito scende peggiorando oltretutto rispetto al trimestre precedente in Abruzzo (-3,9%), Valle d’Aosta (-3,4%), Umbria (-2,5%), Veneto (-2,3%), Emilia–Romagna (-2,0%), Lombardia (-2,0%), Molise (-1,7%), Toscana (-1,0%) e Puglia (-0,1%).

Il costo del credito resta su livelli minimi con un tasso di interesse sui prestiti pagato dalle società non finanziarie in Italia per nuove operazioni pari a marzo 2019 all’1,42%, di 12 punti base più basso rispetto al valore di un anno prima e di 6 punti base inferiore rispetto a quello europeo (1,48%). Va in tal senso segnalato che una piccola impresa paga tassi effettivi più alti nel Mezzogiorno e che oltretutto in media nazionale il tasso pagato dalle piccole è più alto rispetto a quello delle imprese medio-grandi: gli ultimi dati disponibili a giugno 2018 indicano che nel Mezzogiorno il tasso pagato da una piccola impresa è pari al 7,94%, superiore di 299 punti base rispetto ad una impresa medio-grande, segue il Centro con il 6,75% ed uno spread rispetto di 334 punti base, il Nord-Ovest con il 6,62% ed uno spread di 335 punti base e i tassi più contenuti per le piccole imprese si registrano nel Nord-Est (5,86%), con uno spread di 254 punti base rispetto alle imprese medio-grandi.

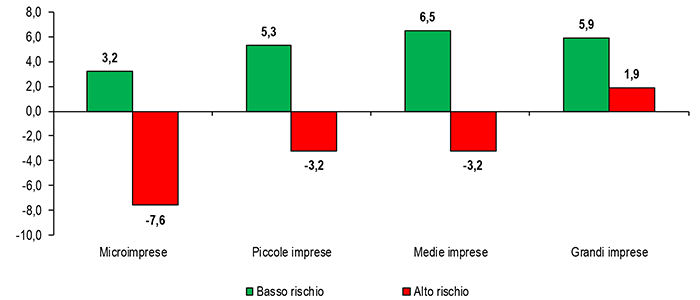

La maggior selettività degli istituti bancari nel concedere il credito alle imprese svantaggia le imprese di minor dimensione ed in particolare le microimprese come evidenziato da un’analisi di Banca d’Italia, sempre nel Rapporto sulla stabilità finanziaria, sui prestiti concessi in relazione al loro grado di rischio condotta su un campione di circa 450 mila società di capitale (comprese quelle finanziarie). I prestiti alle imprese non grandi crescono solo se considerate a basso rischio (con la performance migliore e pari al +6,5% per le medie) mentre i prestiti alle grandi imprese risultano sempre in crescita e precisamente del +5,9% quando sono a basso rischio e del +1,9% quando sono ad alto rischio. In particolare per le microimprese si rileva l’aumento meno intenso (+3,2%) nel caso di basso rischio e la diminuzione più intensa nel caso di alto rischio (-7,6%).

Serie storica della dinamica dei prestiti bancari alle piccole imprese* ed al totale imprese**

Dicembre 2013-dicembre 2018. Variazioni % – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Dinamica dei prestiti bancari alle piccole imprese* ed al totale imprese** per regione

Dicembre 2018. Variazioni % su dicembre 2017; variazioni piccole imprese decrescenti – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Dinamica dei prestiti bancari alle piccole imprese a dicembre 2018 e settembre 2018 per regione

Dicembre 2018 e settembre 2018. Variazioni % tendenziali; variazioni di dicembre 2018 decrescenti – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Credito bancario in rapporto al prodotto e relativo trend

I trimestre 2008-IV trimestre 2018. Valori percentuali trimestrali – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Dinamica dei prestiti alle imprese per classe di rischio e dimensione

Media 2017-2018. Var. % su 12 mesi. Campione: 450 mila soc. di capitale (anche finanz.). Sono considerate le cartolarizzioni – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia e Cerved