12 Marzo 2021, h. 10:00

STUDI – Ritardi delle riforme penalizzano la crescita: i casi dei tempi di pagamento della Pa e riorganizzazione local utilities

Il Piano Nazionale di Ripresa e Resilienza (PNRR), da presentare alla Commissione europea entro il prossimo 30 aprile, dovrà contenere concreti interventi di riforma in grado di accelerare la crescita ed evitare una disastrosa crisi del debito sovrano. Le riforme previste dovranno essere attuate in tempi rapidi per poter consentire al sistema economico di accelerare i processi di creazione di valore. L’analisi di due casi mette in luce che il varo legislativo di una riforma è solo una condizione necessaria, ma non sufficiente per ottenere buoni risultati. E’ necessario un efficace sistema di governance, articolato su incentivi e penalizzazioni, affiancato da un costante monitoraggio, per raggiungere gli obiettivi sottesi dai processo di riforma.

Caso 1: solo il 41% dei Comuni paga entro i termini della riforma di 8 anni fa – Dal 1° gennaio 2013 è entrata in vigore la Direttiva europea dei pagamenti – una importante progetto di riforma europeo – che obbliga le Pubbliche amministrazioni di pagare le forniture entro 30 giorni. A 8 anni dal varo di questa normativa, l’analisi dei dati del MEF evidenzia che nei primi tre trimestri del 2020 sono ancora 1.440 comuni, a cui fanno capo un importo di fatture per 3,7 miliardi di euro – il 13% dell’importo delle fatture ricevute dai comuni italiani – che pagano addirittura oltre i 60 giorni, altri 734 comuni (9,9% importo) pagano tra 51 e 60 giorni, 988 comuni (9,2% importo) pagano tra 41 e 50 giorni. Tali ritardi sono di particolarmente gravità nel pieno della crisi da pandemia che ha portato il 33,9% delle imprese italiane in crisi di liquidità, come evidenziato nel report pubblicato questa settimana dall’Ufficio Studi di Confartigianato.

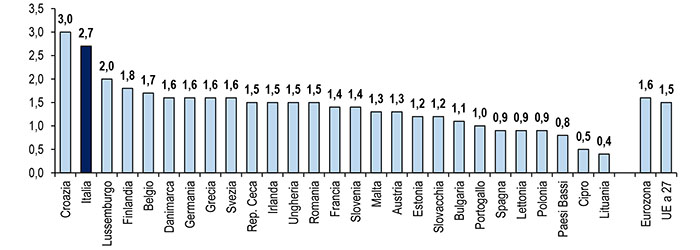

Nel confronto internazionale proposto da Eurostat l’Italia è il secondo paese dell’Ue per peso sull’economia dei debiti commerciali della Pa, con un valore del 2,7% del PIL, 1,2 punti superiore alla media dell’Unione europea.

I tempi medi di pagamenti di tutti i Comuni sono disponibili nell’Appendice statistica “I tempi di pagamento dei Comuni nei primi tre trimestri del 2020”. Clicca qui per scaricarla.

Caso 2: limitata riorganizzazione della partecipate locali poco efficienti – La riforma delle partecipate pubbliche varata nel 2016 definiva dei criteri quantitativi per individuare le partecipazioni da dismettere, tra i quali fatturato inferiore al milione di euro, assenza di dipendenti, o numero di amministratori superiore a quello dei dipendenti. A distanza di oltre quattro anni dal varo della riforma il processo di razionalizzazione come evidenziato in uno studio pubblicato a luglio 2020 dalla Banca d’Italia “il processo di dismissione procede lentamente e con esiti inferiori alle attese“, a seguito dell’indebolimento causato da interventi legislativi, difficoltà di coordinamento e di capacità amministrativa degli enti coinvolti, in particolare a livello locale e la scarsa appetibilità sul mercato delle partecipazioni da dismettere.

Nel Rapporto sulle partecipazioni delle Amministrazioni Pubbliche del MEF si indica che su un totale di 9.815 partecipazioni non conformi ai parametri del TUSP, solo 1.732 partecipazioni, pari al 17,65 per cento, risultano razionalizzate al 31 dicembre 2018.

Debiti commerciali delle Amministrazioni Pubbliche nei paesi dell’UE

Anno 2019. % PIL. Spesa parte corrente incluse anticipazioni – Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Comuni e importo fatture ricevute per classi di tempo di pagamento

Primi tre trimestri del 2020. Valori assoluti e comp. %. Totale 7.877 Comuni che hanno ricevuto e pagato fatture – Elaborazione Ufficio Studi Confartigianato su dati Ministero dell’Economia e delle Finanze